さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

令和6年6月以後に支払われる給与等から定額減税が開始されますが、会社では高齢者が働いていることは珍しくありません。

公的年金と給与所得の両方を受け取っている方も少なくはないでしょう。

その場合、定額減税では公的年金と給与所得の両方に適用されますが、会社ではどのように定額減税すれば良いのか、また、公的年金と給与所得を受け取っている人は何をすればよいのか解説していきます。

給与所得の定額減税

会社から支払われる給与所得については、特別な処理は必要ありません。通常通り定額減税を行います。

月次減税の対象者の場合は、令和6年6月以後に支払われる給与等から、他の従業員と同様に月次減税処理を行います。

年末調整も同様に年調減税を行うことになります。

公的年金の定額減税

定額減税の対象となる人の公的年金については、令和6年6月に受け取る年金から減税され、定額減税後の源泉徴収税額が引かれた公的年金が振り込まれます。

そのため、年金を受け取る人は定額減税の処理を行う必要はありません。

引用:日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

引用:日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

また、年金振込通知書には定額減税後の所得税額および復興特別所得税額が記載されます。

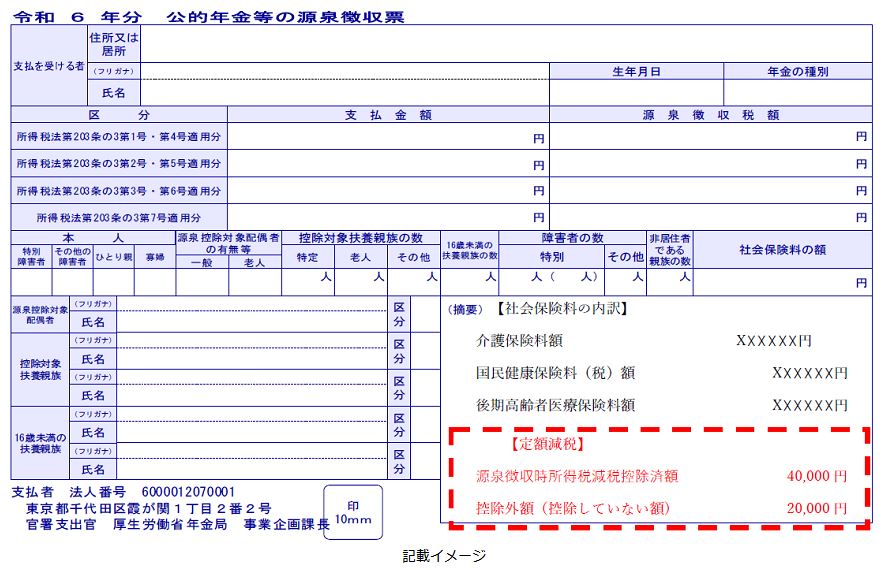

公的年金等の源泉徴収票には、(摘要)の欄に定額減税により控除済みの金額と控除しきれていない金額が記載されます。

公的年金と給与所得の定額減税重複控除について

公的年金と給与所得の両方を受け取っている人は、公的年金と給与所得それぞれ定額減税の処理が行われるため、重複して控除されるということが起きてしまいます。

このような場合、一般的には、確定申告を行い最終的な年間の所得税額と定額減税額との精算をすることになります。

しかし、公的年金等に係る源泉徴収税額と、給与等に係る源泉徴収税額の両方から定額減税の適用を受けていることだけをもって、確定申告の義務は発生しません。

以下の方については、確定申告をする必要はありません。

〇確定申告をすれば税金が還付される方(確定申告をする必要はありませんが、還付申告により、所得税等の還付を受けることができます。)

〇 給与の収入金額が 2,000万円以下で、かつ、給与所得及び退職所得以外の所得金額が 20万円以下であるなどの一定の要件を満たすことにより確定申告が不要とされている方

〇 その年中の公的年金等の収入金額が 400万円以下であって、かつ、その年分の公的年金等に係る雑所得以外の所得金額が 20万円以下であることにより、確定申告が不要とされている方(その公的年金等の全部が源泉徴収の対象となっている方に限ります)

まとめ

公的年金と給与所得を受け取っている場合、給与所得については会社で他の従業員と同様に定額減税の処理を行い、公的年金については、支払者の方で定額減税の処理が行われるため、年金の受給者は定額減税の処理は必要ありません。

また、公的年金と給与所得の定額減税による重複控除については、一般的には確定申告で調整することになりますが、一定の条件を満たす人は確定申告の必要はありません。

国税庁:「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)」

※この記事は令和6年5月1日現在の情報に基づいて解説をしています。最新情報は国税庁サイトなどを参考に確認してください。

情報収集等をして記事は作成しておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。また、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

参考:国税庁HP「定額減税特設サイト」

税務顧問お探しの方◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)