さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

定額減税の処理を進めるにあたり、控除対象者の確認が必要になります。扶養親族や配偶者についてです。

配偶者は「同一生計配偶者」であるという要件がありますが、きちんと理解していますか?

そこで、今回は定額減税の計算に含める同一生計配偶者の把握の仕方について説明します。

同一生計配偶者の対象について

定額減税の対象になるかはまず、所得金額を確認しましょう。

対象に含まれないのは所得金額が48万円超の方です。

「所得金額48万円超」というのは「収入が103万円超」ある方です。

このような方は配偶者に該当しても、定額減税に同一生計配偶者として3万円を加算することにはなりません。

所得とは?

所得とは給与収入額から、給与所得控除額を控除した金額

〇給与収入 103万円の人 → 所得 48万円

〇給与収入 2,000万円の人 → 所得1,805万円

夫と妻 ケース別に定額減税額を確認しよう

まず前提条件として、「夫」と「妻」の2名のみとします。夫の定額減税合計額がいくらになるか確認しましょう。

| 所得 | 900万円以下 | 900万円超 |

| 夫 |

| 所得 | 48万円以下 | 48万円超95万円以下 |

| 妻 |

夫の定額減税合計額はそれぞれ以下のようになります。

| ① + ③ | ① + ④ | ② + ③ | ② + ④ |

| 60,000円 | 30,000円 | 60,000円 | 30,000円 |

妻の所得が48万円以下の場合に妻の分の減税額3万円が加算されています。

源泉控除対象配偶者との対象が異なることにも注意

なお、所得以外にも注意すべき点があります。

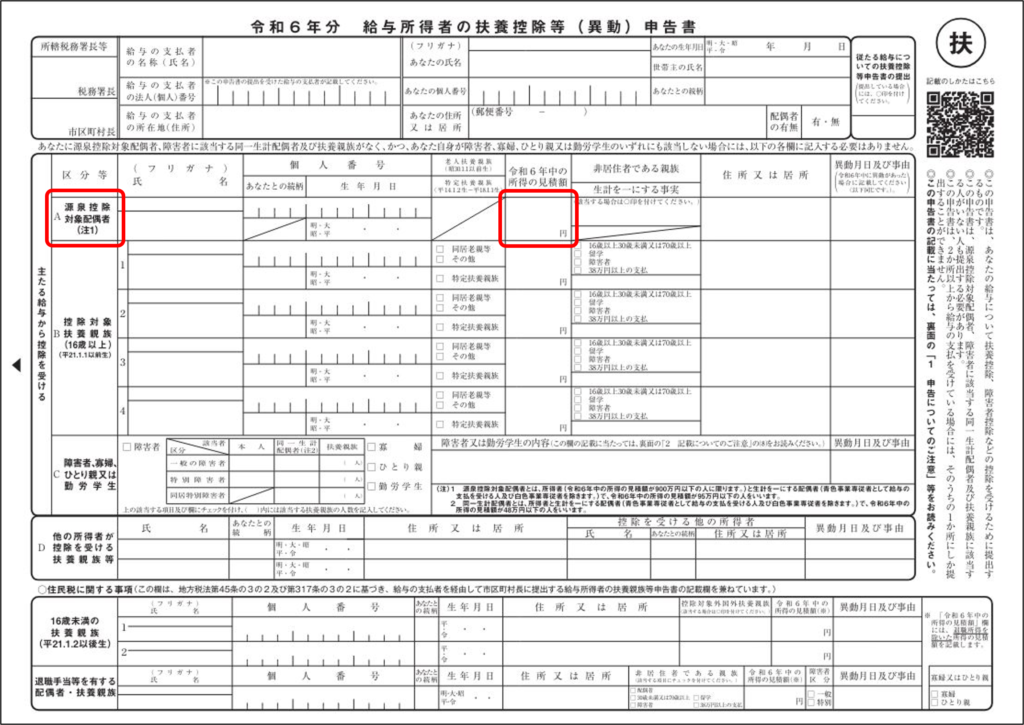

お勤めの方は年末調整時に扶養控除等申告書の記入を会社から依頼されます。

その際、源泉控除対象配偶者の欄には配偶者の所得が48万円超95万円以下の方も記入します。収入で表すと103万円超150万円以下の方です。

例えば、夫婦共働きで子供は0人の場合

〇夫 収入:700万円/所得:520万円

〇妻 収入:103万円/所得:48万円

この場合、夫が年末調整をする際に提出する扶養控除等申告書の源泉控除対象配偶者の欄に妻の所得見積額48万円を記入します。

理解しなければならない点の一つが、源泉控除対象配偶者の欄に記載された方全員が定額減税の対象者として、月次減税額に同一生計配偶者分として3万円を加算することにはならないということです。

この欄に書けるかどうかで配偶者分の3万円を加算するのか否かを判断するのではなく、『配偶者の所得見積金額が48万以下』かつ『居住者であるか』で判断します。

配偶者の所得見積額が48万円以下であっても非居住者である場合、定額減税の対象とはなりませんのでご注意ください。

基準日在職者の所得が900万円を超える場合

所得が900万円を超える方は扶養控除等申告書の源泉控除対象配偶者の欄には記載しません。

なぜなら、源泉控除対象配偶者に該当しないからです。

ただ、源泉控除対象配偶者に該当しない同一生計配偶者については、基準日在職者が「源泉徴収に係る定額減税のための申告書兼年末調整に係る定額減税のための申告書」を月次減税事務開始前までにお勤め先の会社に提出することで同一生計配偶者を定額減税の対象者に含めることができ、配偶者分の3万円を加算することができます。

ここでも同一生計配偶者の所得金額は48万円以下である必要があります。

参考:国税庁「源泉徴収に係る定額減税のための申告書兼年末調整に係る定額減税のための申告書」

まとめ

源泉控除対象配偶者のうち、所得の見積額が48万円以下かつ居住者である場合には定額減税の対象者となるため月次減税額に同一生計配偶者分として3万円を加算します。

これに対して、48万円超95万円以下として配偶者特別控除の対象となる方は、定額減税の対象外となるため月次減税額に同一生計配偶者分として、3万円を加算しないことにご注意ください。

※この記事は令和6年5月1日現在の情報に基づいて解説をしています。最新情報は国税庁サイトなどを参考に確認してください。

情報収集等をして記事は作成しておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。また、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

参考:国税庁HP「定額減税特設サイト」

税務顧問お探しの方◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)