さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

時間貸しの駐車場を利用する方は多く、領収書を発行して会社で精算をされていることでしょう。

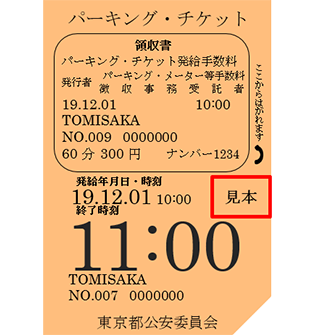

インボイス制度が開始され、会社側も従業員が領収書をもらう際にインボイス登録番号の記載有無の確認をするよう周知していることと思いますが、あるパーキング・チケットにはインボイス登録番号の記載がありません。

それは発行者が「パーキング・メーター等手数料徴収事務受託者」となっているパーキング・チケットです。

この受託者がインボイスの登録をしていない、免税事業者ということなのでしょうか。解説します。

会計処理に要注意!パーキング・チケットは非課税取引です!

この領収書を預かった時、会計処理方法に手が止まりました。

参照元:警視庁「時間制限駐車区間について」

参照元:警視庁「時間制限駐車区間について」

この見本のように、インボイス登録番号の記載がどこにもありません。

記載がないということは消費税がどうなるかというと、こういったパーキング・メーター、パーキング・チケットについては警察手数料に該当します。

こちらに該当すると、消費税法基本通達6−5−1で消費税は非課税取引ということになります。

参考:国税庁「第5節 国等の手数料及び外国為替業務等関係」

仕訳としては

手数料/現金 非課税仕入 となります。

もしくは駐車料として旅費交通費や車両費を使用していれば、その科目に合わせてもよいでしょう。

その場合でも非課税仕入とすることを忘れないようにしましょう。

なぜ非課税仕入なのか?

国や地方公共団体が行う役務の提供は非課税取引に該当するため、警察手数料に該当するパーキング・チケットも非課税となります。

例えば市役所で住民票や印鑑証明を取得した時なども消費税はかからず、非課税取引となっています。

それと同じように、警察に対してメーターの作動手数料・チケットの発給手数料を支払っている、と考えると分かりやすいですね。

パーキング・チケットは以前から消費税の取扱いは変わっていませんでしたが、インボイス制度の開始により対応への問い合わせが多くなったことにより、警視庁のホームページ上でもご案内がされています。

参照先:警視庁「時間制限駐車区間について」

時間制限駐車区間とは

時間制限駐車区間とは、警視庁ホームページで以下のように案内があります。

短時間駐車の需要に対応するため、道路状況、交通への影響や支障などを勘案して、駐車枠で指定した場所・方法に限り短時間駐車を認めるというものです。

このように時間を限って同一車両が引き続き駐車できる道路の区間であることが道路標識等により指定されている道路の区間のことを「時間制限駐車区間」といいます。

参照先:警視庁「時間制限駐車区間について」

道路標識等により特別に路上駐車ができる、というところを踏まえても、警察に対しての支払いであることがイメージしやすいですね。

まとめ

路上に駐車することができる時間制限駐車区間は非課税取引となります。

「駐車場を時間借りして対価を支払うコインパーキング」とは異なり、「パーキング・メーターの作動手数料、パーキング・チケットの発給手数料を警察に支払う」という意味合いのためです。

課税仕入れとはならないため、会計処理に注意が必要です。

もし免税事業者からの課税仕入れと処理をしている場合は修正を行いましょう。

顧問税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶インボイス制度もご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)