さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

インボイス制度が始まってからしばらく経過しますが、適格請求書の記載内容の確認はされていますか?

時折り、飲食店や仕入れの際の領収書で日付や税額、税率が記載されていないものが見受けられます。

今回は適格請求書の記載事項の確認と、不備のある領収書や請求書を見つけたときにどうすればよいのかを解説いたします。

適格請求書の記載事項の確認

おさらいとして適格請求書の記載事項を確認しましょう。

|

①発行者名と登録番号(電話番号などで特定可能であれば、屋号でも可) |

取引先からの請求書の場合、②取引年月日については一定の期間まとめて記載することができます。(例 令和6年1月分)

また、③取引内容については、納品書との合わせ技で記載事項を満たすことができます。(例 ※取引内容 納品書No.1~No.10)

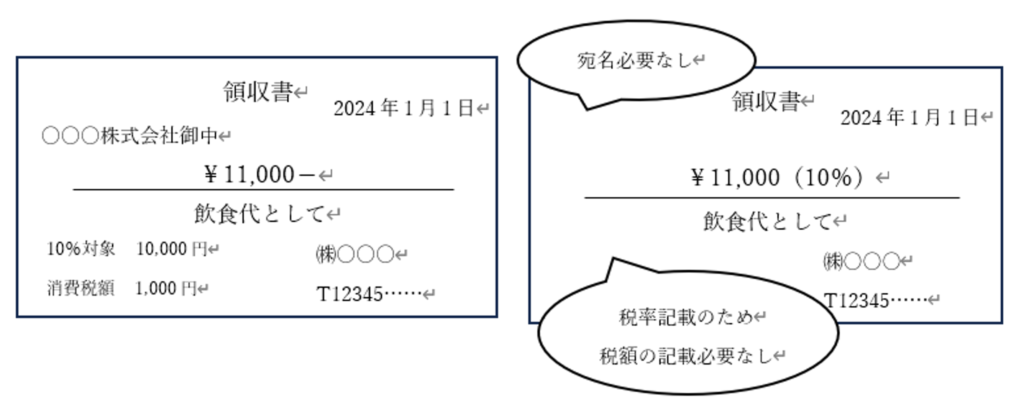

適格簡易請求書であるか確認しよう

不特定多数の者に対して販売等を行う小売店、飲食店、旅行代理店に係る取引については、適格簡易請求書を交付することができます。

適格簡易請求書は、適格請求書の要件である ⑥受け取る事業者の氏名又は名称(宛名)の記載が不要であり、適用税率か消費税額等どちらかを記載すればインボイスとして認められます。

不備のある適格請求書の対応

インボイス登録事業者であるがインボイス番号が記載されていないことや、日付、税率ごとに区分して合計した金額、及び適用税率、税率ごとに区分した消費税額等が記載されていないものは、不備のある適格請求書です。

このような不備のある適格請求書を受け取った場合、原則としては、請求書を発行した事業者に改めて請求書を出してもらう必要があります。

しかし、例外として不備のあることを取引先と共有して確認を受けることで、自ら訂正することが可能です。

訂正の仕方については、自らが不備のある個所を修正した仕入明細書等を作成し、仕入明細書等の作成について、適格請求書を発行した事業者の確認を受けたうえで、作成した仕入明細書等を保存することで、訂正が認められます。

まとめ

適格簡易請求書の記載事項と不備があった時の対応について確認しました。

定められた記載事項も適格簡易請求書の場合は、宛名が不要だったり、税率が記載してあれば税額の記載が必要なかったりと対応しやすくなりました。

ただし、インボイス番号や日付、税率ごとに区分して合計した金額等必ず記載しなければならない事項がないものは適格請求書として認められませんので、請求書を再発行するなど対応が求められます。

参照:国税庁「マンガでわかるインボイス記載事項」

参照:国税庁「交付を受けた適格請求書に誤りがあった場合の対応」

顧問税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶インボイス制度もご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)