さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

インボイス制度が始まってから早いもので数年が経ちました。

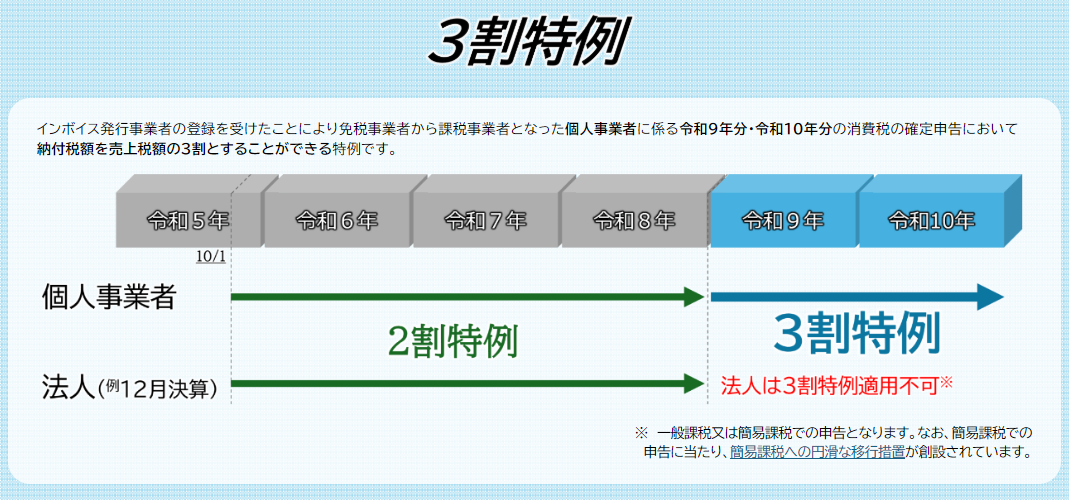

免税事業者からインボイス発行事業者になられた方が選択できた「2割特例(売上税額の20%だけを納めればいい特例)」。

残念ながら、この2割特例は当初の予定通り令和8年(2026年)9月30日をもって終了することが決まっています。

「えっ、じゃあ令和9年からは急に税金が増えるの…?」と不安になりますよね。

でも、ご安心ください。

個人事業主の方に限り、急激な負担を和らげるための「3割特例」という新たな制度があります。

今回は、この新しい「3割特例」について、ポイントを絞って解説します。

2割特例の次は「3割特例」へ。個人事業主のための2年間

現行の「2割特例」が終わったあと、いきなり原則的な計算方法(本則課税)や簡易課税に完全移行するのは、資金繰り的にも事務負担的にもハードルが高いものです。

そこで、【個人事業者に限り】納税額を売上税額の「30%」に抑える期間が設けられることになりました。

課税売上に係る消費税額から、その70%を差し引いた残り30%を納める仕組みです。

「一気に本来の税額になるのではなく、さらに2年間かけて少しずつ慣れていってください」という、国からの段階的な猶予期間といえます。

参照:

参照:

法人は3割特例の対象外となりますので注意してください。今まで2割特例を採用していた法人の方はこちらのコラムをご覧ください。

コラム:【消費税】法人の2割特例が適用できなくなる!?【インボイス】

3割特例を使うための「要件」と「手続き」

では、この3割特例は誰でも使えるのでしょうか?条件と手続きを見ていきましょう。

① 対象になるのはどんな人?

基本的には、これまでの2割特例の要件を満たす個人事業者が対象となる見通しです。

具体的には、「基準期間(2年前)の課税売上高が1,000万円以下」であることなどが条件となります。

② 事前手続きは必要?

今の2割特例と同じように、確定申告書の所定欄に適用を受ける旨を記載するだけで適用できます。

まとめ

〇2割特例は予定通り終了。でも、個人事業主なら令和9年・10年の2年間は「3割特例」が使える!

〇納める消費税は、売上税額の30%でOK

〇事前の届出は不要。確定申告のときに選ぶだけ

3割特例により、令和9年・10年の消費税負担は劇的な増加を避けることが可能となります。

この猶予期間のあいだに、

〇「簡易課税」と「本則課税」のどちらが有利になるのか?

〇インボイスへの対応をどう効率化していくか?

をじっくり見極め、準備を進めていくことが重要になります。

また、必ずしも3割特例を適用すれば納付税額が少なくなるわけではありません。

事業の状況に応じて選択が必要です。制度をしっかりと理解して、適用すべきか判断しましょう。

顧問税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談を!

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)