さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

インボイス制度の導入に伴い、免税事業者からインボイス登録をして新たに消費税を納めることになった事業者を対象に、売上にかかる消費税の「2割」を納めればよいとする「2割特例(激変緩和措置)」が設けられました。

しかし、この2割特例は2026年9月30日を含む課税期間(事業年度)をもって終了となります。

特例の終了に伴い、法人は今後どのような対応が必要になるのか解説します。

2割特例終了の時期について

法人の2割特例終了については、2026年9月30日の属する課税期間をもって適用ができなくなります。

具体的には、2026年8月決算の法人については、来期も2割特例が適用できますが、2026年9月決算の法人については、来期は2割特例が使えないということになります。

原則課税か簡易課税への検討

2割特例が適用できなくなった後は、ほとんどの法人が「原則課税」または「簡易課税」のいずれかを選択して消費税を計算することになります。

どちらを選ぶべきかは、税負担と事務負担の両面からシミュレーションが必要です。

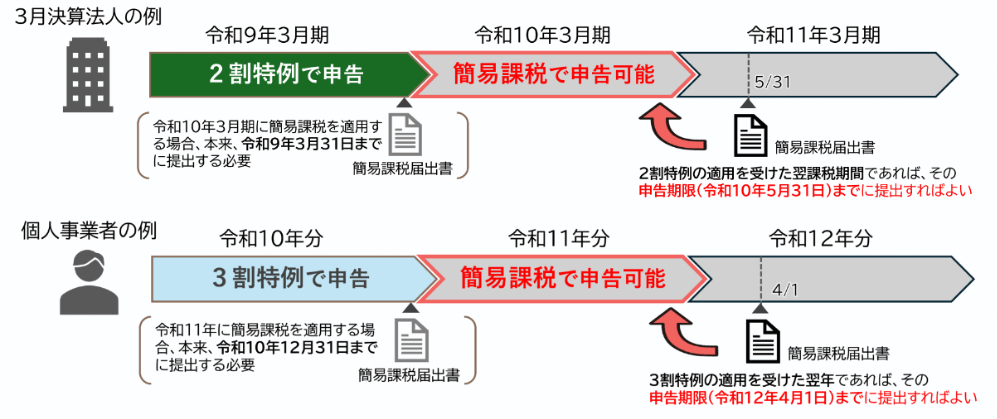

簡易課税を選択する場合の届出の提出期限

「簡易課税」を選択する場合、「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

通常の場合、簡易課税の適用を受けるには、適用を受けようとする課税期間の初日の前日までに届出書を提出する必要があります。

例としては、2026年3月決算法人の場合、2026年3月31日までに提出することで、2027年3月期は簡易課税を適用できます。

しかし、2割特例の適用を受けた翌課税期間に簡易課税を選択する場合は、簡易課税を適用する課税期間の申告期限までに届出書を提出することで、その課税期間から簡易課税を選択することができます。

参照:

参照:※「2割特例」の適用を受けた課税期間の翌課税期間が、2026年9月30日以前に終了する課税期間である場合は、その課税期間の末日までとなります。

※申告書の提出期限の特例の適用を受ける法人等に関しては、当該特例により延長された期限が届出書の提出期限となります。

まとめ

インボイス制度の導入に伴い設けられた「2割特例」は、法人について2026年9月30日を含む課税期間をもって終了となります。

<自社の「終了時期」を正しく把握しましょう>

決算月によって「最後の適用期」が異なるため、自社のスケジュール確認が必要です。

<「原則課税」か「簡易課税」かを選択する>

2割特例終了後は、税負担や事務負担を考慮し、どちらの計算方法が有利かをシミュレーションする必要があります。

顧問税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談を!

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)