さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

令和6年6月から実施する定額減税への対応はいかがでしょうか。

従業員の方々に同一生計配偶者の所得はいくらなのか、扶養人数は何人いるのか確認する必要があり、事務負担が増えることが予想されます。

今回は、年の途中で休職・休業した従業員等に対してどのように月次減税事務を行えば良いのかを説明します。

『休職』と『退職』のケースは異なる

月次減税事務の対象となるのは令和6年6月1日時点で在職中で扶養控除等申告書を提出している「基準日在職者」に限られます。

では、年の途中で休職や休業した従業員に対してはどのように対応すればよいのでしょうか。

令和6年5月31日以前に休職・休業する従業員等についても扶養控除等申告書が提出されており、給与等の支払いを受ける立場が継続していれば、6月1日時点で在職中であることには変わりないため、「基準日在職者」に該当します。

つまり5月31日までに退職した従業員は該当しないことになります。

休職・休業者に対する月次減税事務開始時期はいつか

では、休職・休業の場合の月次減税事務について確認しましょう。

月次減税事務の対象となる給与等は令和6年6月以後最初に支払うもので給与、賞与のほか給与所得に該当する各種手当も含まれます。

休職中・休業中の従業員等については、基本的には給与等の支払いは停止します。よって、給与所得に該当する手当等の支給もない場合、休職中・休業中は月次減税事務の対象となる給与等がないことになります。

その後もし、令和6年中に復職をして給与等の支払いを再開するケースでは、その給与等が「令和6年6月以後最初に支払うもの」に該当するためここから月次減税事務を開始します。

休職・休業者の月次減税事務~具体例で確認

では、具体例で確認しましょう。

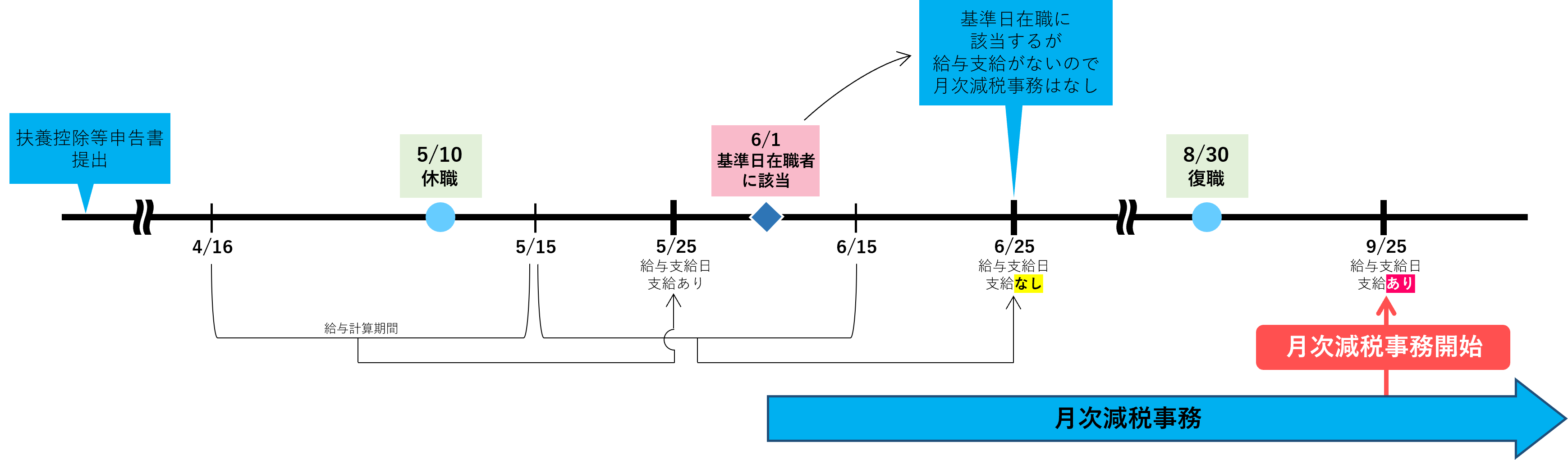

①A社 給与は15日締25日払い/令和6年5月10日に休職したTさん (国内居住者)

一つ目の判断としては、扶養控除等申告書を提出しているか?

→ Tさんは、令和5年年末調整の時に令和6年分扶養控除等申告書を提出しています。

二つ目の判断は、休職・休業もしくは退職どちらに当てはまるか?

→ Tさんは、休職された方になります。

これらの判断から、令和6年6月1日時点では、在職中であることに変わりないため、「基準日在職者」に該当します。

A社は毎月15日に締めて25日に給与等を支給しますので、5月25日に給与等の支給はあります。しかし、6月25日に給与等の支給はありません。このことから、Tさんについては月次減税事務を行う必要はありません。

その後、Tさんが令和6年8月30日に復職した場合、9月25日に給与等の支給があります。

9月支給が「令和6年6月以後最初に支払うもの」に該当しますので、9月25日支給時には月次減税事務を行う必要があります。

②A社 給与は15日締25日払い/令和6年6月2日に休職したYさん (国内居住者)

次の具体例は令和6年6月2日に休職したYさん (国内居住者、勤め先はTさんと同じ)

まず、Tさんと同様に「基準日在職者」に該当するか判断します。

一つ目、扶養控除等申告書を提出しているか?

→ Yさんは、令和5年年末調整の時に令和6年分扶養控除等申告書を提出しています。

二つ目、休職・休業もしくは退職どちらに当てはまるか?

→ Yさんは、休職された方になります。

これらの判断から、Yさんは「基準日在職者」に該当します。

Yさんの場合、6月2日に休職されているので6月25日の給与等の支給はあります。

6月25日の給与等の支給では月次減税事務を行う必要があります。

その後の7月25日は給与等の支給がないので、月次減税事務を行うことができません。

もし、6月25日の給与等の支給時にYさんの減税額を全て控除しきれない場合、復職後の支給時に月次減税事務を行ってください。

例えば、Yさんが8月30日に復職した場合、9月25日の給与等支給時に6月25日の続きで月次減税事務を行う必要があるということです。

通常であれば、毎月25日の支給時(6/25,7/25,8/25,9/25,10/25)に月次減税事務を行うのですが、Yさんは間に休職をしているので、復職後の9月25日に月次減税事務が再開されます。

まとめ

休職・休業によって給与の支払いが発生しない従業員であっても、6月1日より前に退職等をしていなければ基準日在職者に該当します。

よって、月次減税事務の対象となりますがいつ休職・休業をして、いつ復職したかによって月次減税事務の開始や再開が異なります。

個別に管理をする必要がありますので、一覧等でまとめてチェックができるような環境を整えておくのが良いかもしれません。

※この記事は令和6年5月1日現在の情報に基づいて解説をしています。最新情報は国税庁サイトなどを参考に確認してください。

情報収集等をして記事は作成しておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。また、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

参考:国税庁HP「定額減税特設サイト」

税務顧問お探しの方◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)