さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

近年、日本を訪れる外国人観光客が増加しており、それに伴い国内のホテル業界では、海外のホテル予約サイトを活用するケースが増えています。

こうした予約サイトに支払う「掲載手数料」について、消費税の取り扱いをご存じでしょうか?

本コラムでは、掲載手数料に関する消費税の課税関係と、リバースチャージ方式の概要、さらに経過措置についてわかりやすく解説します。

掲載手数料は課税されるか

インターネットを通じて提供される電子書籍や広告配信などのサービスは、「電気通信利用役務の提供」として消費税の課税対象となります。これは、国外事業者から提供される場合でも同様です。

つまり、海外のホテル予約サイトに支払う掲載手数料も、国内取引とみなされ、消費税が課税されることになります。

さらに、一定の条件を満たせば、仕入税額控除の対象にもなります。

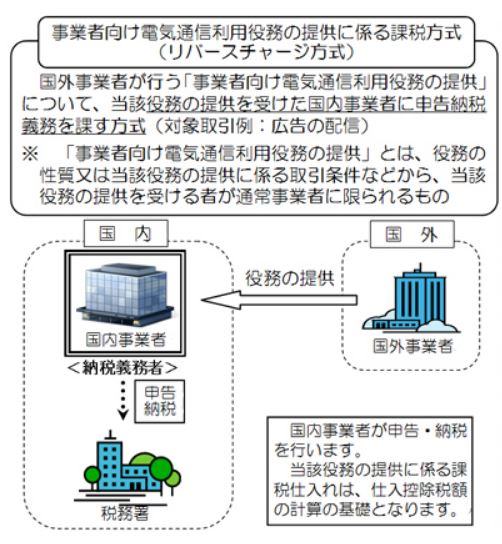

「事業者向け電気通信利用役務の提供」とは?

掲載手数料は、以下のような要件を満たすことで「事業者向け電気通信利用役務の提供」に該当します。

1. ウェブサイト上への広告掲載など、役務の性質から通常事業者向けであることが客観的に明らかなもの

2. 役務の提供を受ける事業者に応じて、各事業者との間で個別に取引内容を取り決めて締結した契約に基づき行われる電気通信利用役務の提供で、契約において役務の提供を受ける事業者が事業として利用することが明らかなもの

このような取引は「特定課税仕入れ」として扱われ、掲載手数料を支払う国内の事業者が消費税の申告・納税義務を負うことになります。

リバースチャージ方式とは?

「リバースチャージ方式」とは、国外事業者に代わって、サービスを受けた国内事業者が消費税を申告・納税する仕組みです。

海外のホテル予約サイトに掲載手数料を支払った場合、国内のホテル事業者がその消費税を計算し、申告・納税する必要があります。

この方式により、掲載手数料は課税取引として扱われ、仕入税額控除が可能になります。

出典:国境を越えた役務の提供に係る消費税の課税関係について|国税庁

出典:国境を越えた役務の提供に係る消費税の課税関係について|国税庁

経過措置により申告が不要な場合も

「自分で消費税を納めなければならないのか?」と不安に思われた方もいるかもしれませんが、リバースチャージ方式には経過措置が設けられています。

以下のいずれかに該当する事業者は、当分の間、リバースチャージ方式による申告が不要となります。

1. 一般課税事業者で、課税売上割合が95%以上の課税期間

2. 簡易課税制度を適用している課税期間

ただし、この場合は「特定課税仕入れがなかったもの」とされるため、仕入税額控除はできなくなります。

まとめ

海外のホテル予約サイトに支払う掲載手数料は、消費税の課税対象となる可能性があり、リバースチャージ方式による申告が必要になる場合があります。

ただし、一定の条件を満たす事業者には経過措置が適用され、申告が不要となるケースもあります。その場合は、不課税取引となり仕入税額控除ができないことに注意が必要です。制度の内容を正しく理解し、自社の状況に応じた対応を行うことが重要です。

税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)