さいたま市浦和の会計事務所、税理士法人新日本経営です。

インボイス制度の開始に伴い、請求書発行についてや帳簿記載要件など、ルールが厳格化されたものが多くあります。

その中で制度開始以前より懸念する声のあった「自動販売機特例」について、令和6年税制改正大綱において住所等の記載が不要となる見直しがされています。

ATM利用の多い方、自動販売機で飲料を購入することが多い建設業の方などに朗報です。

インボイス制度 帳簿のみ保存の特例とは

インボイスの受け取りが難しい取引が該当する、帳簿のみ保存の特例。

例えばバスに乗車した際に領収書は発行されませんし、自動販売機の利用でも領収書の受け取りはできません。

そのためこのような取引は帳簿に一定の事項を記載することで仕入税額控除が受けられます。

一定の事項とは

「課税仕入れの相手方の氏名又は名称」

「課税仕入れの相手方住所又は所在地」

「特例の対象となる旨」

などになります。

ただし利用頻度が高いとみられる「出張旅費特例」や「公共交通機関特例」などは「課税仕入れの相手方住所又は所在地」の記載が不要とされていました。

それに対し、「自動販売機特例」や「回収特例」などは「住所又は所在地の記載」が求められていましたが、今回の見直しで記載が不要となるため事務作業の軽減が見込まれます。

実際の帳簿記載方法

では、実際にどのように記載を行うのでしょうか。

改正前は自動販売機の利用時に、「○○市 自動販売機 飲料 自動販売機特例」というような記載が必要でした。

これについて国税庁が記載例を示し、自動販売機で飲料を購入した場合は「自販機 飲料」の記載で良いとなります。

所在地の記載が不要となっただけではなく「課税仕入れの相手方の氏名又は名称」「特例の対象となる旨」についても「自販機」の記載のみで良いということです。

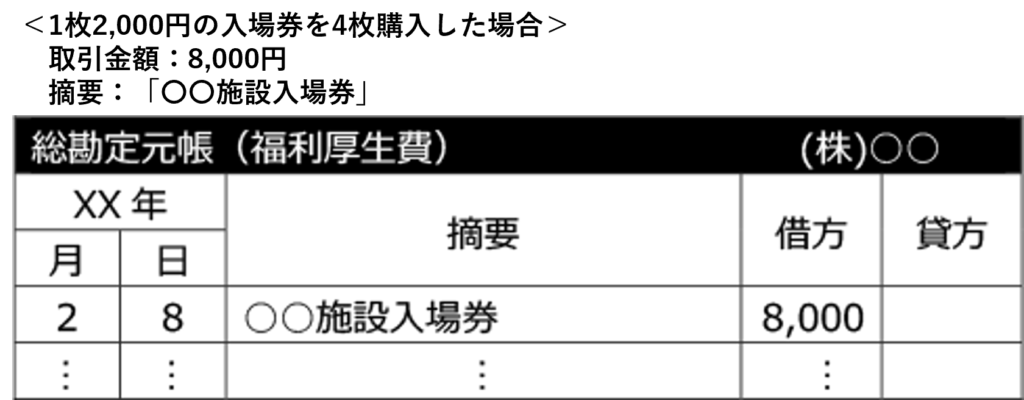

また、入場券など、券面が回収されてしまうものについても「○○施設入場券」と記載を行いましょう。

こちらも回収特例といった「特例の対象となる旨」の記載は省略が可能となりました。

特例適用の上限額

これらの特例の適用については、1回の取引金額が税込み3万円未満に限るとなっています。

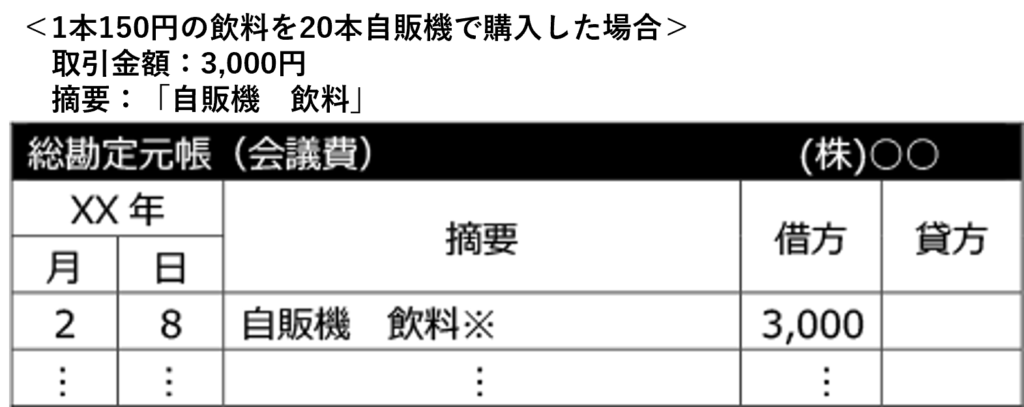

例えば「1本150円の飲料を20本(3,000円)自動販売機で購入した」場合、1回の取引金額の判定は「150円」と「3,000円」どちらになるでしょうか。

この場合、判定基準はあくまでも1回の商品購入金額となるので、150円で判定をすることなります。

また、仕訳は (借方)会議費/(貸方)現金 3,000円 とまとめて記載して問題ありません。

出典:国税庁「令和6年度税制改正の大綱について(インボイス関連)」より

出典:国税庁「令和6年度税制改正の大綱について(インボイス関連)」より

入場券などについても考え方は同じです。「1枚2,000円の入場券を4枚(8,000円)購入した」場合の判定基準は1回の使用金額8,000円になります。

出典:国税庁「令和6年度税制改正の大綱について(インボイス関連)」より

出典:国税庁「令和6年度税制改正の大綱について(インボイス関連)」より

「自動販売機特例」「回収特例」については1回の取引で3万円以上を使うことは稀になるかと思いますが、上限額があるということは忘れないようにしましょう。

税制改正前の仕訳は修正が必要?

インボイス制度が開始されてから今まで摘要欄に詳細に記載していた仕訳について緩和された要件に合わせて修正が必要なのでしょうか。

令和5年10月以降、すでに摘要に「○○市 自動販売機 飲料 自動販売機特例」などと記載されているものについて、特段の修正は必要ありません。

今後もそのまま記載しても問題はありません。

また、インボイス制度開始後から税制改正が入る前のものについても「自販機 飲料」という記載でよいとされました。

まとめ

令和6年の税制改正では、自動販売機特例の帳簿記載要件である「所在地」の記載が不要となるよう見直しがなされています。

実務上、頻繁に発生する自販機特例の対象は自動販売機のほかに、銀行のATMやコインロッカーなどでしょうか。

実際に自動販売機を利用することの多い社長や従業員にとっても手間がなくなりますし、経理担当者も処理の負担が減るでしょう。

顧問税理士をお探しなら<さいたま市浦和の税理士法人新日本経営>インボイス制度ご案内致します。

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)