さいたま市浦和にある会計事務所、税理士法人新日本経営です。

商品を製造する企業では、委託販売という形式で商品を販売している場合が多くあります。反対に、委託販売された商品を購入することも日常で多々あります。

委託販売された商品を購入した際、委託者または受託者のどちらがインボイスを発行する必要があるのか、媒介者交付特例と合わせて解説します。

インボイスの「代理交付」と「媒介者交付特例」

委託販売においてインボイスを交付する方法として以下の3つがあります。

1.委託者が購入者に直接インボイスを交付する方法

2.受託者(委託された者)が代理交付する方法

代理交付とは、受託者が委託者の請求書を、代理で購入者に交付する方法です。

この場合に交付するインボイスは、委託者の氏名や名称、登録番号記載の請求書を交付する必要があります。

なお、受託者が適格請求書発行事業者でなくても行うことができます。

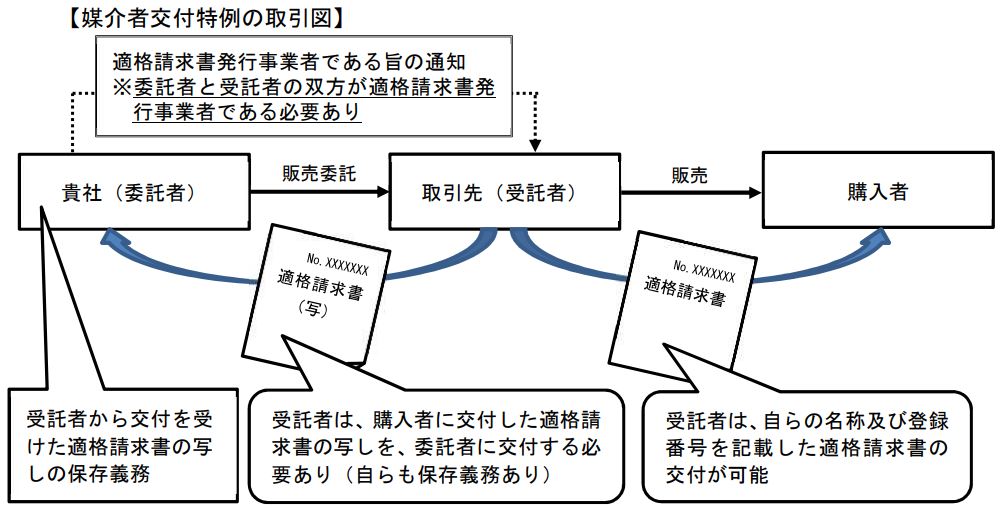

3.媒介者交付特例を適用し、受託者が購入者に交付する方法

媒介者交付特例とは、媒介者等を介して課税資産の譲渡等を行うとき(国内において)、受託者の名前や名称、登録番号が記載されたインボイスを委託者に代わって購入者に交付できる制度です。

代理交付と媒介者交付特例適用時の交付は、受託者から購入者へインボイスを交付することは変わりませんが、交付するインボイスは【委託者が発行したもの】なのか、【受託者が発行したもの】なのか、の違いがあります。

また、媒介者交付特例を適用して商品を販売したときに、受託者は購入者に交付したインボイスを委託者にも交付し、委託者と受託者どちらもインボイスの写しまたは、電磁的記録を保存しなければなりません。

出典:国税庁「適格請求書の交付方法(媒介者交付特例)」

出典:国税庁「適格請求書の交付方法(媒介者交付特例)」

媒介者交付特例の要件

媒介者交付特例を適用するには、委託者と受託者が適格請求書発行事業者であることと、委託者が受託者へ取引前に、自己が適格請求書発行事業者の登録を受けていることを知らせる必要があります。

なお、この媒介者交付特例は物品の売買などの委託販売の取引だけではなく、請求書の発行事務や集金事務いった商品販売に付随する行為を委託している場合も対象となります。

媒介者交付特例適用時の委託者からの再交付について

媒介者交付特例を適用して受託者からインボイスの交付を受けた後に、購入者が受託者ではなく、委託者にインボイスの再交付を求めた場合、委託者は再交付を行うこともできます。

委託者からの再交付の場合、交付するインボイスに記載すべき課税資産の譲渡等に係る税込価額または税抜価額は、委託者の認識している金額によることに注意が必要となります。

また、再交付後にはじめの請求書と重複して仕入れ税額控除はできません。税額控除の適用は一回となります。

参考:国税庁「お問い合わせの多いご質問 問⑰(適格請求書を再交付する)」

まとめ

媒介者交付特例について解説をしました。

例えば、不動産管理会社などはオーナーから委託されて家賃の回収などを行っているでしょうから、この媒介者交付特例を用いて請求書発行などを検討実施している企業も多いことでしょう。

媒介者交付特例を利用する場合は委託者・受託者どちらも適格請求書発行事業者である必要がありますし、委託者から的確請求書発行事業者であることを受託者へお知らせしなければなりません。

番号の通知を受けていないのに受託者が請求書を発行するのは要件を満たしていないのでインボイスとして認められないかもしれませんので、特例の適用は要件をよく確認して採用するようにしましょう。

顧問税理士をお探しなら<さいたま市浦和の税理士法人新日本経営>インボイス制度ご案内致します。

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)