さいたま市浦和の中小企業の経営パートナー、税理士法人新日本経営です。

われわれ国民が納めている税金はいろいろありますが、その税金はそれぞれ計算方法が決められています。

身近な消費税は10%と分かりやすいですが、所得税や相続税などは累進課税制度と言われる課税方法が採用されています。

累進課税制度は仕組みが難しいため、自ら計算するのは分かりにくい点があります。

この記事では累進課税制度について解説します。

累進課税の仕組み

「累進課税制度」とは「課税額が増えると税率も上がる」仕組みです。「累進」とは数量の増加に従い、比率が増すことです。

つまり課税対象額が多い人ほど、高い税率で税金が計算されることになります。

税率は金額の範囲ごとに区分され、税率が決まっており、税金の種類によっても異なりますので、計算の際はそれぞれの税率を確認しましょう。

日本の累進課税は超過累進課税

累進課税には単純累進課税と超過累進課税の2種類ありますが、日本で採用されているのは超過累進課税です。

一定の金額から超過した分に対して、次の金額区分の税率を使用します。税額は徐々に上昇していきますが、計算が煩雑になります。

所得税を例に説明します。

◎所得330万円の場合

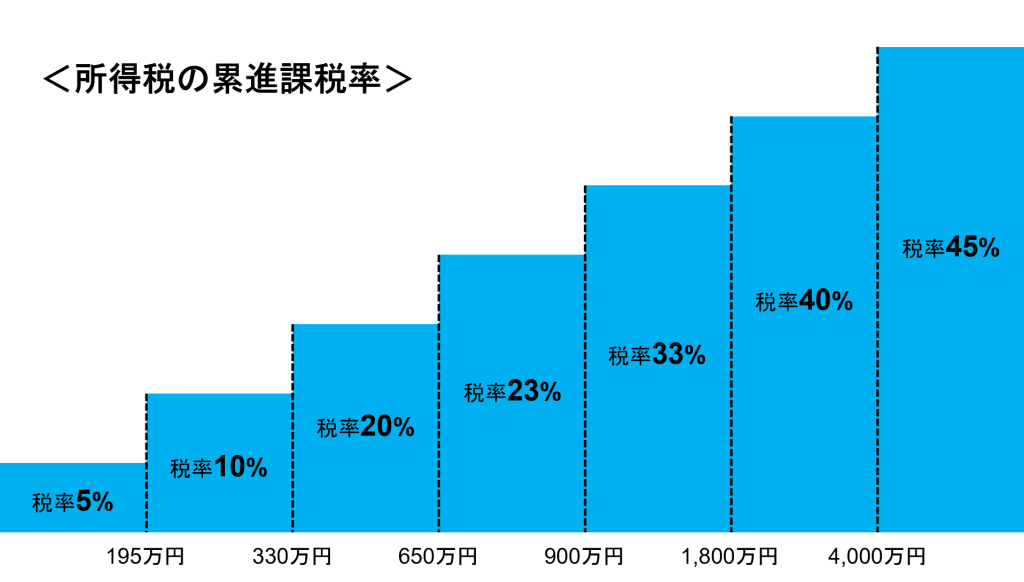

上図を参考に195万円までは5%、それ以上は10%が課税されます。

1)195万円✕5%=97,500円

2)(330万円-195万円)✕10%=135,000円

税額合計:232,500円

◎所得650万円の場合

同様に195万円までは5%、195万以上330万以下は10%、それ以上は20%が課税されます。

1)195万円✕5%=97,500円

2)(330万円-195万円)✕10%=135,000円

3)(650万円-330万円)✕20%=640,000円

税額合計:872,500円

一方で日本では採用されていない単純累進課税は課税対象額の全額に該当税率を適用する方法です。

累進課税の対象になる税金

日本で累進課税が採用されているのは・所得税・相続税・贈与税です。

所得税

所得税は個人の所得に課税される税金です。事業で得た所得や給与で得た所得、そのほかにも譲渡所得や山林所得などが該当します。

税率は7段階で5%~45%です。

参考:国税庁「No.2260 所得税の税率」

個人事業主や副業、フリーランスの事業所得は確定申告で計算し納税をします。会社員の給与所得は会社が年末調整をしてくれます。

相続税

相続税は亡くなった方の財産を相続したときに課税される税金です。

相続した財産の額に応じて税率も上がりますが、まずは相続財産を評価額を算出しなければなりません。

税率は8段階で10%~55%です。

参考:国税庁「No.4155 相続税の税率」

贈与税

贈与税は個人から個人へ財産の贈与があったときに課税される税金です。

税率は8段階で10%~55%です。

贈与税には一般税率と特例税率の2つがありますので、誰から誰に贈与されたかでどちらかの税率が適用されます。

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

累進課税のメリット、デメリット

累進課税のメリットは、富の格差を考慮して、納税者の納税できる範囲で負担額を決めようという点が基準になっていることです。

所得税であれば、所得の低い人はそれ相応の納税額で、所得の高い人はより多い納税額でという考え方で、税負担の公平性を図るものとされています。

デメリットは、物価の変動は反映されない点です。

インフレ(物価上昇)によってお金の価値は下がりますが、税率は変わりません。実質的な所得が変わらなくても所得額が上がったとみなされて納税額が増えたと感じることもあります。

まとめ

累進課税は課税額に応じて税率が段階的にあがっていく課税方式です。

累進課税は制度が難しく、国税庁の速算表などを参考にご自身で計算しても良いかもしれませんが、税理士へのご相談も有効です。

特に相続税や贈与税は節税対策を含め税理士に相談をした方が税負担をおさえられることがほとんどです。

専門家の力を借りましょう!

これを機会に税理士へ相談してみませんか?

法人の税務申告・決算、個人事業主の確定申告、相続税のご相談も受け付けています。さいたま市浦和の税理士なら新日本経営へ!

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)