さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

令和8年1月1日に下請法がいわゆる「取適法」に改正され、契約内容や経理処理が大きく変化することになりました。

また、この法律の禁止行為規定に違反・勧告などを受けた企業は賃上げ促進税制を適用できなくなるといった事例が出ています。

『【下請法】20年ぶりの改正で何が変わるのか?』のコラムでは一番の改正点である「適用条件」と「対象取引」について説明しました。

そこで今回は実質的な改正点である「支払義務」について詳しく説明します。

60日ルールの抜け道を防ぐ法律に

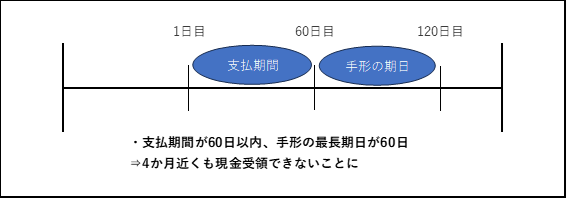

下請法では代金の支払期日はサービスをした日から60日以内に定めることが義務付けられていました。

この義務は「60日ルール」と呼ばれていて、委託する側が代金の支払を長引かせることを防ぐことで、委託される側の資金繰りを安定させるために設けられました。

しかし実態として手形などを使うことによって、このルールが上手く働くことができずに、問題視されていました。

そこで今回の取適法からは委託する側が代金を手形・電子記録債権などによって支払うことは支払遅延に該当するものと新たに定められ、委託される側は60日以内に手形等ではなく、現金を受領できるようになります。

以下の図が下請法施行時の具体的な例です。

遅延利息義務に減額基準が新たに

下請法において、委託する側が支払期日までに支払いをしなかった場合、その日に応じて年率14.6%の遅延利息を払う義務がありました。

これは取適法においても同じ要件が定められているのですが、新たに委託する側が発注時の価格よりも減額した場合も遅延利息義務が生じるようになります。

これによって委託される側は発注時の料金の満額を受け取れる可能性が高くなり、仮に減額を要求されたとしてもその利息を受け取ることが可能になりました。

ただし、委託される側に責任がないことが条件ですので、注意しましょう。

まとめ

今回は取適法の具体的な内容と資金繰りにどのような影響が出てくるのかについて説明いたしました。

委託する側と委託される側、どちらにおいても今回の改正は大きな改正となっているため、注意していきましょう。

顧問税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談を!

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)