さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

2024年の6月から定額減税が始まり、1人につき4万円減税されます。4万円の内訳としては、所得税の減税が3万円、住民税の減税が1万円です。

「定額減税により住民税の減税があるけど、ふるさと納税への影響はあるの?」と疑問に思った方もいるでしょう。

今回は、定額減税はふるさと納税に影響するのかを解説していきます。

ふるさと納税のおさらい

まず、ふるさと納税についておさらいをしておきましょう。

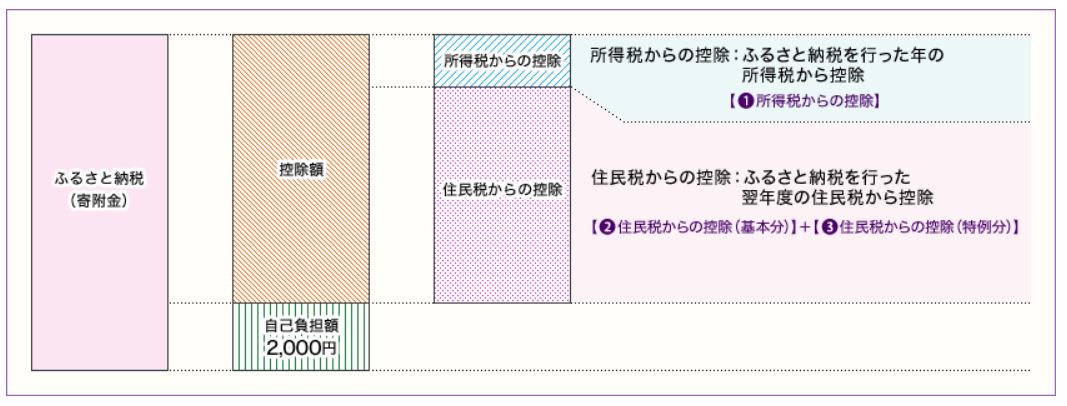

ふるさと納税は、自分の選んだ自治体に寄附を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限あり)

住民税の控除については、寄付した翌年の個人住民税から一定額の控除を受けることができます。

住民税の控除には、基本分と特例分があり、特例分の控除上限額は、住民税所得割額の2割となっています。

参照:総務省「ふるさと納税の仕組み」

参照:総務省「ふるさと納税の仕組み」

控除を受けるためには、確定申告を行うか、ふるさと納税ワンストップ特例制度を利用して申請する必要があります。

定額減税によるふるさと納税への影響

では、定額減税によるふるさと納税の影響はどうなるのでしょうか。

結論から言うと、令和6年分の住民税には影響しませんが、令和7年分の住民税については、ふるさと納税の特例控除上限額に影響する場合があります。

総務省のQ&Aでは、令和6年分の個人住民税におけるふるさと納税の特例控除額の控除上限額を、定額減税「前」の所得割額の2割とすることとされました。そのため、令和6年分の住民税には影響がありませんでした。

また、令和7年度分の個人住民税については、上記の特例は設けていない。と回答されています。

参考:総務省「個人住民税における定額減税に係るQ&A集」

住民税の定額減税は、本人分と扶養親族分等は令和6年分の住民税から減税がされましたが、控除対象配偶者以外の同一生計配偶者に係る定額減税については、令和7年度分の住民税で行われます。

(控除対象配偶者以外の同一生計配偶者とは、住民税の納税義務者本人の合計所得金額が1,000万円超で、かつ配偶者の合計所得金額が48万円以下の配偶者(国外居住者を除く)を指します)

令和7年分のふるさと納税における住民税特例分控除上限額は、定額減税「後」の金額をベースに考える必要があるため、控除対象配偶者以外の同一生計配偶者に係る定額減税を考慮して、ふるさと納税を行う必要があります。

まとめ

定額減税によるふるさと納税の影響は、令和6年分の住民税には影響しないが、令和7年分の住民税に影響する場合があります。

令和7年分の住民税におけるふるさと納税の特例控除額の控除上限額は、定額減税「後」の所得割額の2割とされるため、控除対象配偶者以外の同一生計配偶者に係る定額減税が対象の方は、控除額ギリギリのふるさと納税を行う際には注意が必要です。

※この記事は令和6年8月1日現在の情報に基づいて解説をしています。最新情報は国税庁サイトなどを参考に確認してください。

情報収集等をして記事は作成しておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。また、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

参考:国税庁HP「定額減税特設サイト」

税務顧問お探しの方◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)