さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

「収入」と「所得」の言葉の違いをはっきりと理解されていますか?

高収入・低所得など、どちらも似たようなニュアンスで使われることも多い言葉ですがそれぞれの意味は全く異なるものであり、混同してしまうのはとても危険です。

今回はこの2つの言葉の違いを基礎から具体的に解説します!

収入と所得とは

税法上、「収入」から必要経費を差し引いたものを「所得」と呼んでいます。

会社で例えるなら、売上=収入、そこから仕入れや人件費などの必要経費を差し引いた残りの利益=所得にあたります。

収入と所得を混同してしまうと、様々な税務的問題が発生するのでしっかりと区別する必要があります。

所得税法では、所得の種類を10種類に分類しています。

| 所得の種類 | ||||

| 利子所得 | 配当所得 | 不動産所得 | 事業所得 | 給与所得 |

| 退職所得 | 山林所得 | 譲渡所得 | 一時所得 | 雑所得 |

それぞれの所得に計算方法が定められています。

今回は多くの人に関係する給与所得の収入と所得を解説します。

令和6年6月からの定額減税や、年末調整の手続き等でも給与所得を把握する必要があるので、経営者や経理担当の方は、従業員の方へ正しく説明できるようになりましょう!

給与所得の計算

給与所得とは、使用人や役員に支払う俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得をいいます。

より細かな定義は以下を参照ください。

給与における「収入」とは、給与明細の総支給額に記載される金額をいいます。

ここから必要経費を差し引いた残りが「所得」となりますが、一般的な会社員にとって働いて給与をもらうために支出した必要経費を計算・集計することは困難です。

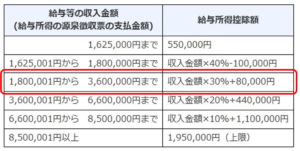

そのため、経費にあたる金額を計算する給与所得控除というしくみがあります。

一定の計算式の下、「これくらいの収入金額の人は、これくらいの必要経費があるはずだろう」という金額を差し引いて所得を計算するというものです。

税金は「所得」を基に計算しますから、収入から差し引く給与所得控除額が大きければ大きいほど、給与所得の金額は小さくなり、税金の負担も小さくなります。

出展:国税庁「No.1410 給与所得控除」

出展:国税庁「No.1410 給与所得控除」

いくつかのパターンで見てみましょう。

給与所得パターン1

| 毎月25万円の給与収入がある方(賞与等50万円あり)の給与所得 |

| 給与等の収入金額: 25万円 ✕ 12か月 + 50万円 = 350万円・・・① |

| 給与所得控除額: 350万円 ✕ 30% + 8万円 = 113万円・・・② |

|

| 給与所得: ①-②=237万円 |

給与所得パターン2

| 毎月8万円の給与収入がある方(賞与等なし)の給与所得 |

| 給与等の収入金額: 8万円 ✕ 12か月 = 96万円・・・① |

| 給与所得控除額: 55万円・・・② |

|

| 給与所得: ①-②=41万円 |

手取りって?

もう一つおまけですが、勘違いされやすい言葉に「手取り」があります。

こちらも所得とは異なりますので注意が必要です。

手取りは、収入から税金や社会保険料などを差し引いた残りである実際に支払われる金額を指します。

税金や社会保険料などがない場合は収入=手取りになることもありますが、所得=手取りではありません。収入>所得と覚えておきましょう。

まとめ

「収入」から「必要経費」を差し引いたものが「所得」ですが、給与所得の方は「必要経費」が「給与所得控除」に当たります。

税金の計算では「所得」と「収入」は区別して考えます。

たとえば扶養の判定をするために所得が48万円以下かどうかを知りたいのに、従業員の方が勘違いをして収入金額を記載してしまうなどのミスがあると、正しい計算ができなくなります。

言葉の違いを理解した上で、正しい給与所得控除の計算もおさえて、適切な処理を行いましょう。

税務顧問お探しの方◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)