さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

令和6年度改正により、交際費等の範囲から除外される「飲食費」の基準が5,000円以下から1万円以下に引き上げられました。

金額基準が引き上げられたことにより、得意先との接待の機会が増えた企業も多いでしょう。

また、得意先との接待の場面において、タクシーや送迎車等に対する支払いが生じることがあります。

今回は、「飲食費」の金額基準の引上げに伴い、接待対象の得意先等をタクシーや送迎車等に乗せた場合における交際費課税の留意点をお伝えします。

そもそも法人税における交際費等とは

まず、法人税における交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものであり、原則として損金不算入となります。

「飲食費」については交際費等の範囲から除かれる

ここでの飲食費とは、具体的には、“飲食等”という行為をするために必要な費用で、飲食代のほか、テーブルチャージ料やサービス料など、飲食店等に直接支払うものが対象となります。

一定事項を記載した書類の保存を要件に1人当たり1万円以下の金額まで損金算入できますが、1万円を超えた場合は、超過部分のみではなく、全額が交際費等となります。いわゆる飲食費の“1万円基準”と呼ばれています。

一方、送迎費については

接待等を行う飲食店等へ得意先等を送迎するため自社が負担した送迎費については、飲食等のために飲食店等に対して直接支払うものではないため「交際費等」に該当します。

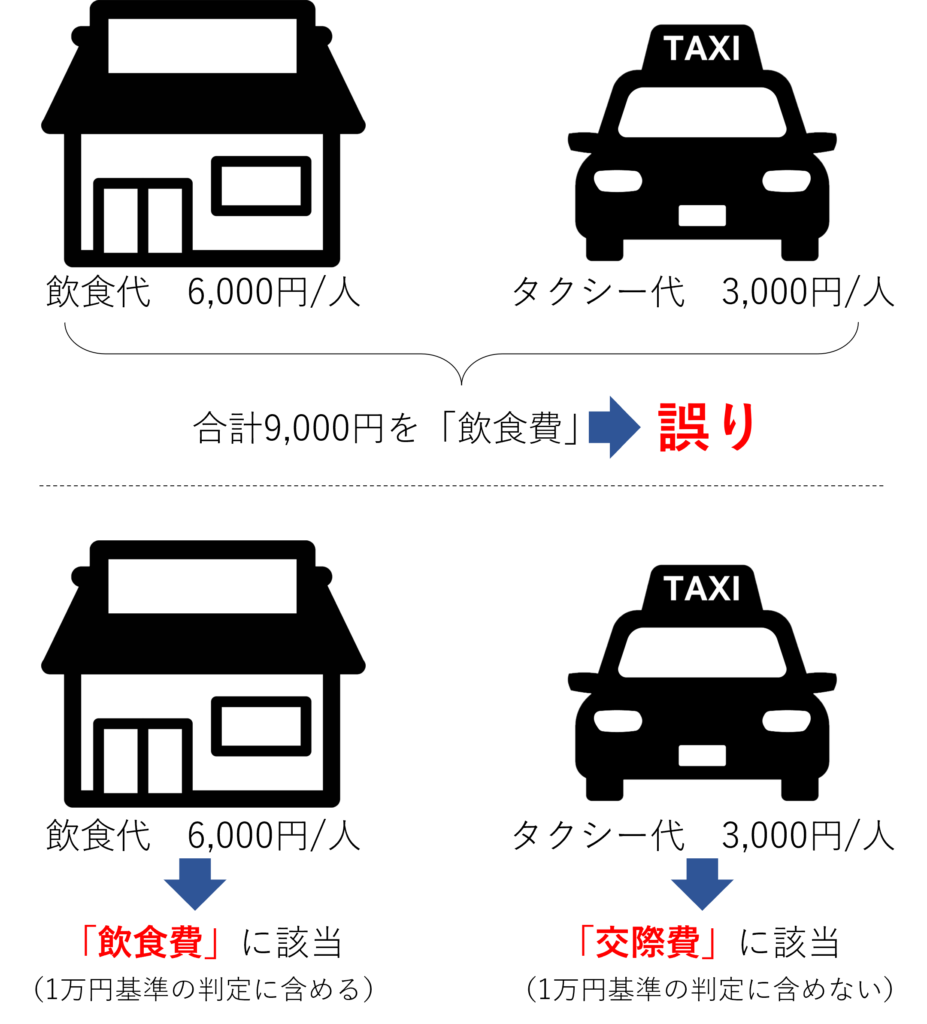

間違えやすいのは、飲食代に送迎タクシー代を合算して飲食費の1万円基準の判定をしてしまうケースです。

例を挙げて考えてみましょう。

飲食代6,000円とタクシー代3,000円

例えば、得意先を接待するために飲食代として“1人当たり6,000円”を支払い、接待終了後、得意先が帰宅するためのタクシー代として“1人当たり3,000円”を自社が負担した場合を想定します。

1人当たりの飲食代とタクシー代の合計額は9,000円(1万円基準を満たす)のため、9,000円全額を「飲食費」として損金算入してしまいそうですが、これは誤りです。

正しくは、1人当たりの飲食代のみをもって1万円基準の判定を行い、飲食代の1人当たり6,000円の部分のみが「飲食費」に該当し損金算入することができます。そして、タクシー代3,000円については、「交際費等」に該当し、原則、損金不算入(注)となりますので注意しましょう。

(注)資本金1億円以下の中小企業であれば、「定額控除限度額の特例」の適用対象となり、その他交際費等に該当するものとの合計で年800万円まで損金算入できます。

仮に、前述のケースで飲食代が“1人当たり9,000円”であった場合、1人当たりの飲食代とタクシー代(3,000円)の合計額は12,000円(1万円超)であるが、1万円基準の判定にタクシー代を合算する必要はないので、1人当たりの飲食代9,000円については、1万円基準を満たし「飲食費」として損金算入することができます。

まとめ

令和6年度税制改正により、「飲食費」の損金算入における金額基準が1人当たり1万円以下に引き上げられたことで、得意先との接待機会が増加するケースも見られますが、接待時に発生するタクシー代や送迎費については注意が必要です。

飲食費の1万円基準の判定に含めてよいのは、あくまで飲食店等に直接支払う飲食代やサービス料などに限られ、送迎費は含まれません。送迎費は「交際費等」に該当し、原則損金不算入となります。

ただし、中小企業であれば、交際費等の年間800万円までを損金算入できる特例の適用も可能です。接待費用の取扱いを誤ると、税務上のリスクを招く可能性もあるため、区分の明確化と帳簿・証憑の整備が重要です。

税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)