さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

老後資金の準備はできていますか?

iDeCo(個人型確定拠出年金)は、将来のために自分で積み立てる年金制度です。

税制優遇があり、老後資金を効率的に準備できるため、若い世代からシニア世代まで幅広く利用されています。

そのiDeCoの拠出限度額が2024年12月から引き上げられ、よりお得に老後資金の準備を進めることができるようになりました。

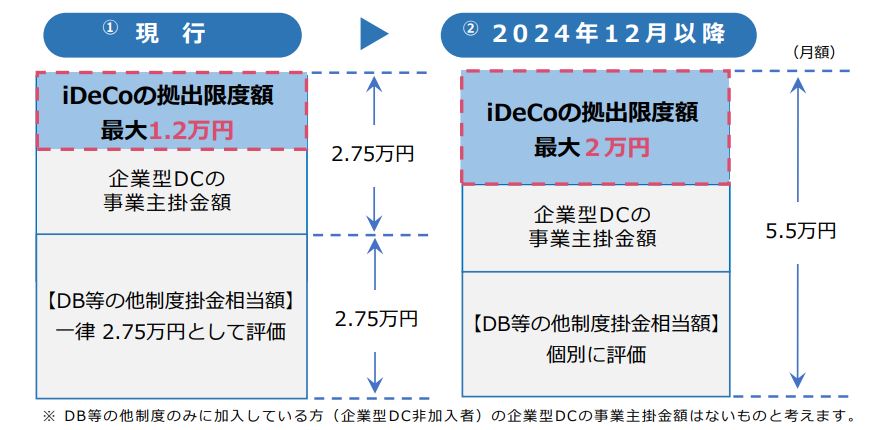

拠出限度額が1.2万円から最大2万円へ

2024年 12 月 (2025 年1月引き落とし分) からDB(※確定給付企業年金)等の他制度に加入している方(公務員を含む)は、iDeCoの拠出限度額が 1.2 万円から最大2万円に変わります。

iDeCoの掛金額を最大2万円まで引き上げることができるようになるということです。

※企業が従業員に一定の年金を約束する制度

参照:iDeCoの加入者、加入ご検討中の皆さまへ|厚生労働省

参照:iDeCoの加入者、加入ご検討中の皆さまへ|厚生労働省

iDeCoとは

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の1つです。

公的年金とは違って加入は任意となり、加入の申込や掛金の拠出・運用の全てを自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができる制度です。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

iDeCoの税制上の優遇

iDeCoは将来への安心材料だけでなく税制上の優遇を受けられることも注目される要因のひとつです。どのような優遇があるのか確認しましょう。

1.掛金の拠出時

加入者が拠出した掛金は小規模企業共済等掛金控除により全額所得控除となります。年末調整や確定申告で所得控除が可能です。

2.運用時

ほかの一般的な株式や投資信託等の商品の場合は運用益に税金が課されますが、iDeCoは運用中は非課税となります。

3.給付時

掛金等を受け取る際、一括で受給すれば退職所得控除を受けられます。また年金として受給した場合には、公的年金等控除を受けることが可能です。

払うときから受け取るときまで、税制の優遇がある点がiDeCoのメリットとして上げられます。

ただし、受け取りは原則60歳以降となるため計画的な資産形成が求められる点はデメリットとなりえるかもしれません。

同じく運用益が非課税という税制の優遇があるNISAは、受け取り時期の制限がありません。

優遇範囲が広いiDeCoと柔軟に対応可能なNISAは、目的に応じて使い分けるのが望ましいといえます。

手続きが必要なのはどんなとき?

iDeCoの掛金の上限額が引き上げられますが、掛金を変更する際は手続きが必要です。

2024年12月以降は、iDeCoの掛金は毎月決まった金額を支払う方法に変わります。年単位で支払っている方は、支払い方法の変更手続きが必要となります。

手続きをしないと、2025年1月以降、iDeCoの掛金のお支払いができなくなりますのでご注意ください。

iDeCo掛金額の変更の手続き、毎月定額拠出への変更の手続きの詳細は、 自身がiDeCo の手続きをした金融機関等(運営管理機関)へお問い合わせください。

まとめ

2024年12月からiDeCoの拠出限度額が最大2万円まで引き上げられますが、実際に拠出できるiDeCo の掛金額は、他制度掛金相当額によって決まります。

既に加入されている方は、自身の状況を改めて把握しておきましょう。

また、掛金を変更する際は手続きが必要となることも注意です。

iDeCoは、老後資金の準備を効率的に行いたい方におすすめの制度です。未加入の方も今回の拠出限度額の引き上げを機に、iDeCoの活用を検討してみてはいかがでしょうか。

税理士法人新日本経営は資産形成のご相談もできる会計事務所です。

ご興味のある方はお気軽にお問い合わせください。

資産形成のことも◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)