さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

iDeCoの利用者数は、2016年12月末時点で30.6万人、2025年3月末には363.1万人と加入者数が増えています。

とはいえ、新たに始めるのは何だか敷居が高い、、と思われる方も多いでしょう。

今まで加入の際に必要だった勤務先の「事業主の証明書」提出が、令和6年12月から不要になりました。このように年々申し込み手続きのハードルが下がっています。

今回は令和7年度税制改正について解説いたします。

iDeCoとは

個人型確定拠出年金iDeCoとは、老後に向け長期的な資産形成を行うことを目的とした私的年金のひとつです。

60歳になるまで資産を引き出せないかわりに、運用益が全額非課税になるため、老後資金を準備する方法として注目されています。

また、支払った掛金を全額「小規模企業共済等掛金控除」として控除でき、所得税・住民税を大きく減らすことができます。

iDeCoは、借金を負ったり自己破産したりした場合でも、差押えの対象になりませんので、安心して貯められます(税金・社会保険料の滞納を除く)。

iDeCoの特徴

iDeCoは、掛金拠出時、運用時、受取時の3度に税制優遇が受けられます。

① 拠出時:掛金の全額が所得控除(小規模企業共済等掛金控除)の対象になる

② 運用時:NISAと同様、金融商品の運用益が非課税になる

③ 受取時:年金、一時金、年金一時金併用の3つから受け取り方法を選択し、60歳以上で老齢給付金を受け取ることができます。年金として受け取る場合は「公的年金等控除」の、一時金として受け取る場合は「退職所得控除」の対象となります。年金と一時金を併用して受け取る場合は、一時金として受け取る金額を決めて、残りを年金形式で受け取ることになります。その場合、一時金として受け取る金額については「退職所得控除」が、年金として受け取る金額については「公的年金等控除」が適用となります。

令和7年度税制改正による変更点

令和7年度の税制改正における変更点を確認しましょう。

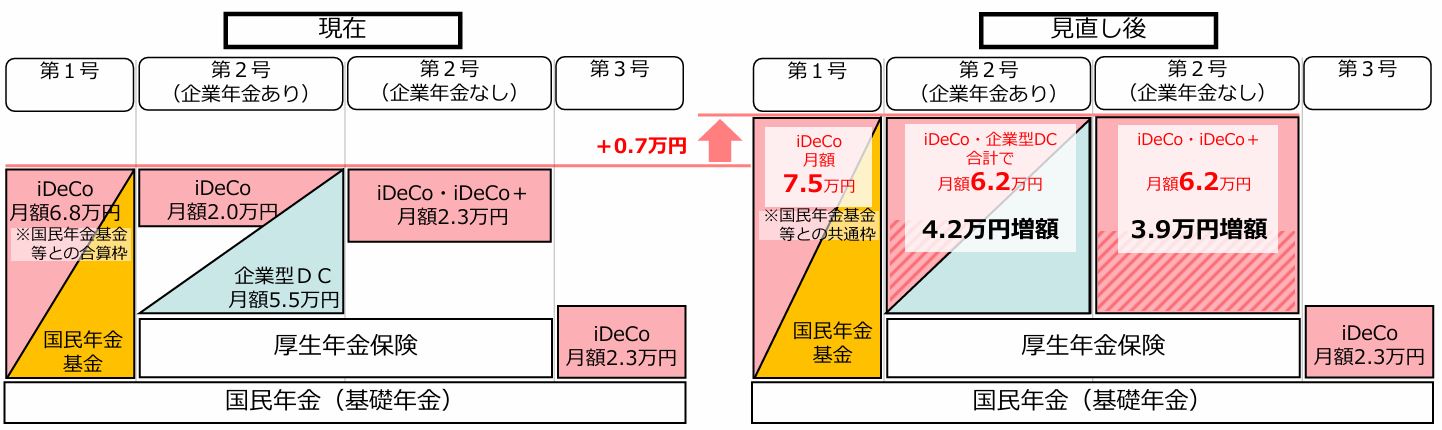

① iDeCoの拠出限度額の大幅な引き上げ

令和7年度の税制改正では、企業年金の有無による限度額の差異を解消するため、掛金の引き上げが行われました。これにより、公務員や企業年金のある会社員は、iDeCoによる税制優遇をより大きく受けることができるようになります。

・第2号被保険者のiDeCoの拠出限度額を月額6.2万円に引き上げる(現行:月額2.0万円又は2.3万円)。

・第1号被保険者の拠出限度額(iDeCoと国民年金基金で共通)を月額7.5万円に引き上げる(現行:月額6.8万円)。

参照:

参照:【用語解説】

第1号(自営業、フリーランス):国民年金(基礎年金)のみ

第2号(会社員、公務員):国民年金(基礎年金)+厚生年金(報酬比例)

第3号(専業主婦・主夫):国民年金(基礎年金)のみ

② 加入可能年齢の引き上げ

これまでは、iDeCoに加入し掛金を拠出できる期間は20歳から65歳までとなっていました。

今回の税制改正により、一定の要件のもと70歳未満までに延長されました。この改正により、65歳以上でも引き続き掛金を拠出することが可能となり、資産形成期間を延ばすことができます。

③ 受取時のルールが5年間から10年間に変更

これまではiDeCoの一時金を受け取った後、5年以上経過してから退職金を受け取れば、それぞれに対して退職所得控除を適用することができましたが、今回の改正により、5年間の経過期間が10年間に変更になります。

定年の引き上げ等により退職一時金の受給年齢が65歳以上となるケースが増加しているため、課税の公平性の観点により変更されました。

今後はiDeCoを年金として分割で受け取るか、退職金とiDeCoの受け取り間隔を10年以上とすることで税負担を軽減することができます。

まとめ

今回の税制改正によるiDeCoの拠出限度額の引き上げと加入期間の延長を最大限活用することで、老後の資産形成をより効率的に行うことができます。一方で掛金の負担や運用リスク、受け取り時の適切な選択といった課題は変わらず残ります。

将来的には税制が再び変更となる、新たな課税ルールが導入される可能性があるため、iDeCoを最大限活用する場合は生活への影響を慎重に判断し、NISAや生命保険といった他の制度とのバランスを考えて運用、リスク分散を図ることが重要です。

税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)