さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

【電子帳簿保存法】

最近よく耳にするけれど、つまりはデータで受け取った請求書などをルールに則ってきちんとサーバーやクラウドで保管しておけば良いということですよね?

と、考えている方。・・・この認識も誤りではありません。しかし、電子帳簿保存法はそれだけでなく、3つの区分で分かれています。

今回はその中でも「電子帳簿等保存」について解説をします。

電子帳簿保存の範囲

実は、電子帳簿保存法は「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに区分されています。

令和6年1月1日から義務化になるのは電子的に授受した取引情報をデータで保存する「電子取引」の部分(黄色い部分)になります。

本日は「電子帳簿等保存」について説明をしますので赤い部分が対象になります。

「電子帳簿等保存」は義務化ではない?

令和6年1月1日から対応が義務化になる「電子取引」とは異なり、「電子帳簿等保存」は義務化ではありません。

したがって、対応は任意となります。

国税庁のHPでもこのように記載があります。

| 個人事業者・法人の皆さまへ |

| 会計ソフト等パソコンを利用して電子的に作成した帳簿書類は、最低限の要件を満たすことで、印刷せず電子データのまま保存することができます。 また、所得税、法人税又は消費税の保存義務が課される帳簿について改正前の要件に相当する要件を充足して電子保存し、その旨を事前に届け出た方については、その電子帳簿(優良な電子帳簿)に関連して過少申告があった場合に、過少申告加算税を5%軽減する措置が設けられています。(個人事業者については、さらに青色申告特別控除(65万円)の適用を受けられます)。 |

国税庁「電子帳簿・電子書類関係」より引用

つまり…税法上保存が必要な帳簿や書類をパソコン等で作成した場合

・プリントアウトせずにデータのまま保存することができる

・優良帳簿の要件を満たせば過少申告加算税の軽減措置が受けられる※事前の届け出が必要

ということです。

どのような帳簿・書類がデータのまま保存ができる?

法令上帳簿や決算書などは「紙での保存」が原則となっています。

しかし、プリントアウトする手間やそれにかかる費用負担、保管スペースの確保などから経理業務の長年の課題となっていました。

しかし電子帳簿保存法の要件に則った処理を行えば紙の原本が不要になります。そのため前述の課題が解消され、コスト削減にもつながります。

データで保存できる書類は以下の書類を指します。

| データで保存できる書類 | |

| 帳簿(国税関係帳簿) | 会計ソフトで作成している仕訳帳、総勘定元帳、売上帳、仕入帳など |

| 決算関係書類(国税関係書類) | 会計ソフトで作成した損益計算書、貸借対照表など |

| 取引先への書類控え(国税関係書類) | パソコンで作成した見積書、請求書、納品書、領収書など |

国税庁 https://www.nta.go.jp/publication/pamph/sonota/0023006-081_01.pdf より引用

国税関係帳簿はスキャナ保存することはできず、会計ソフト等で作成したデータのみがデータ保存することができます。

スキャナ保存についてはこちらをご参照ください>>>「【電子帳簿保存法】スキャナ保存のルールをおさらい」

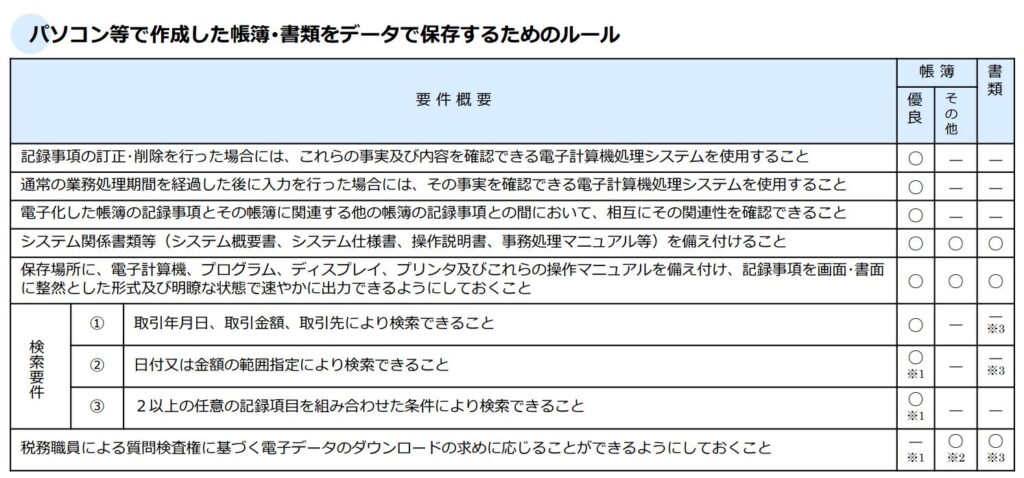

電子帳簿保存の要件

データで保存する際には満たすべき要件があります。

参照:国税庁 https://www.nta.go.jp/publication/pamph/sonota/0023006-081_01.pdf

参照:国税庁 https://www.nta.go.jp/publication/pamph/sonota/0023006-081_01.pdf

①訂正・削除をおこなった事実、内容が確認できるシステムを使用する

パソコンは容易に訂正や削除ができることもあり、その訂正や削除をおこなった履歴を確認できることが要件となっています。

また操作説明書やシステム概要書を備え付けることも要件です。

②ディスプレイやプリンタを用意する

保存するためにディスプレイやプリンタを準備し、操作マニュアルも同様に備え付けます。

記録事項を画面や書面に速やかに出力できるようにしておく必要もあり、税務職員によるダウンロードの求めに応じるようにしておきます。

③検索要件を満たす

・取引年月日、取引金額、取引先で検索ができる

・日付または金額の範囲指定で検索ができる

・2つ以上の記録項目を組み合わせて検索ができる

上記の要件ですぐにデータの検索ができるようファイル名を指定しておく必要があります。

優良電子帳簿とは

保存要件の中の、「訂正や削除の履歴が確認できるシステムの使用」や「検索要件」など一定の要件を満たした場合は『優良な電子帳簿』としての保存となり、原則10%かかる過少申告加算税が5%になるという軽減措置の適⽤を受けることができます。

※ あらかじめ届出書(国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出)を提出している必要があります。

しかし、検索要件があることはもちろん、訂正・削除を誰が行ったのか、いつ処理を行ったのか、などのルールが厳格に定められているため、対応するためのハードルは高いと言えます。

まとめ

いかがでしたか。

任意ではありますが「電子帳簿等保存」に対応することでペーパーレス化や、優良帳簿の要件をクリアすれば決算書の信頼性向上が叶い、過少申告加算税の軽減措置を受けることができます。

また、電子帳簿保存法(正式名称:電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律)は1998年の施工から何度も改正があり、「電子帳簿等保存」は令和3年の法改正以前は税務署へ事前申請をしなければデータでの保存が認められていませんでした。

しかし現在は事前承認制度も廃止されたため取り組みやすくなっています。

顧問税理士をお探しなら<さいたま市浦和の税理士法人新日本経営>電子帳簿保存法もご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)