さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

今まで事務作業のルーティンとして作成していた請求書。

電子帳簿保存法においては「発行する側」と「受け取る側」で要件が定められています。

御社の請求書は紙ですか?メールですか?

電子帳簿保存法にそって請求書の電子化、保存方法を確認しましょう。

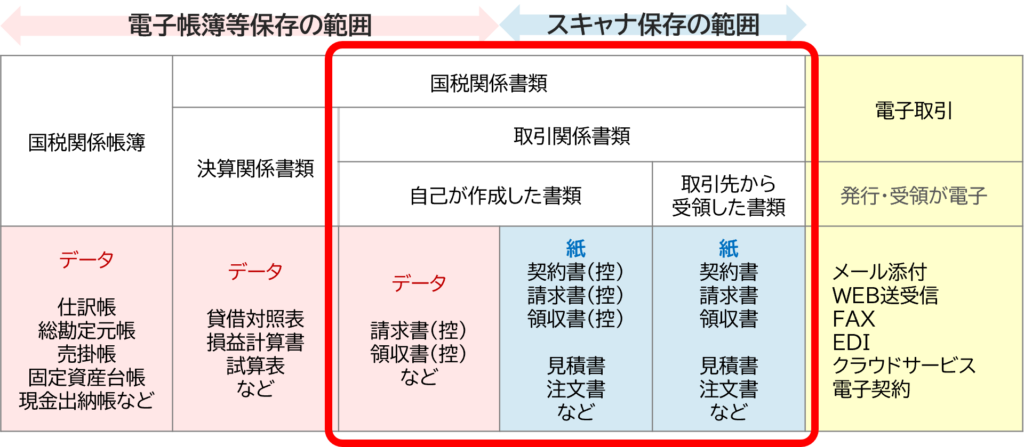

請求書は国税関係書類

電子帳簿保存法は「電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律」で対象書類は「国税関係帳簿」と「国税関係書類」に分かれます。

今回、解説対象の請求書は「国税関係書類」に分類されます。

分類については下表の赤枠内を参照してください。

電子帳簿保存法における請求書の授受について

取引先へのサービスの提供や商品の対価を請求するときは請求書を発行しますし、支払が必要なものへの請求書の受取もあります。

電子帳簿保存法における請求書の取扱いや保存について確認しましょう。

請求書を発行する側

<紙の発行>

例えば複写式の請求書を発行し、控えが手元に残ります。

この控えはその紙のまま保存することができます。

もしくはスキャンをして電子データで保存をする方法も可能です。

電子帳簿保存法のスキャナ保存要件に従い、その要件を満たした保存であれば電子データにした紙の請求書は破棄しても構いません。

スキャナ保存の要件についてはこちらをご参照ください>>>「【電子帳簿保存法】スキャナ保存のルールをおさらい」

<電子データの発行>

パソコン等で作成した請求書をPDFに変換して、メール等で送った場合は電子取引データとして電子帳簿保存法の保存要件に従って、保存しなければなりません。

また、請求書の控えは法人の場合、7年間の保存義務があります。

繰越欠損金控除を受ける場合は10年の期間保存します。

ほかに注意点としては、受領側の請求書のルールも確認しましょう。

電子データで送った場合は受領側も電子データで保管する必要があります。

もし、受領側が保存要件に対応できていない場合は紙の請求書を発行しなければなりません。

お互いに確認をしておきましょう。

請求書を受け取る(受領する)側

<紙の受取>

紙で請求書を受け取った場合は、そのまま紙で保存をするか、請求書をスキャンして電子データで保存する方法のどちらかです。

電子データで保存する場合は、スキャナ保存の要件に従って保存する必要があります。

<電子データで受取>

電子データで受け取った請求書は電子取引データの保存要件に従って、電子データとして保存をします。

メールに添付された請求書やインターネットのホームページからダウンロードした請求書、クラウドサービスから取得した請求書などが挙げられます。

もし、クラウドサービスから受領して、あわせてメールでも受け取った場合、内容が同じものであればいずれか一つを保存することで問題はありません。

まとめ

電子帳簿保存法における請求書の保存方法について説明しました。

紙の請求書は、紙のまま保存するか、電子で保存する場合は「スキャナ保存」の要件を満たす必要があります。

電子データの場合は「電子取引」の要件を満たして、電子保存をします。

電子帳簿保存法への対応は慣れない作業が多くなります。

自社はどういった方法で受領して、保存をするのか社内でよく確認が必要です。

早めに準備対応を整えましょう。

顧問税理士をお探しなら<さいたま市浦和の税理士法人新日本経営>電子帳簿保存法もご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)