さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

2024年1月1日から義務化される電子帳簿保存法の、電子取引した電子データ保存の保存要件として、データの削除を行った場合にその記録が残るシステム又は、訂正削除ができないシステムを利用するという選択肢があります。

こちらを利用することで、電子データにタイムスタンプを付与の要件は免除されるといったメリットがあります。

しかし、訂正削除履歴が残る、または訂正削除ができないシステムを利用する場合は注意点がありますので解説します。

訂正削除履歴が残る又はできないシステムについて

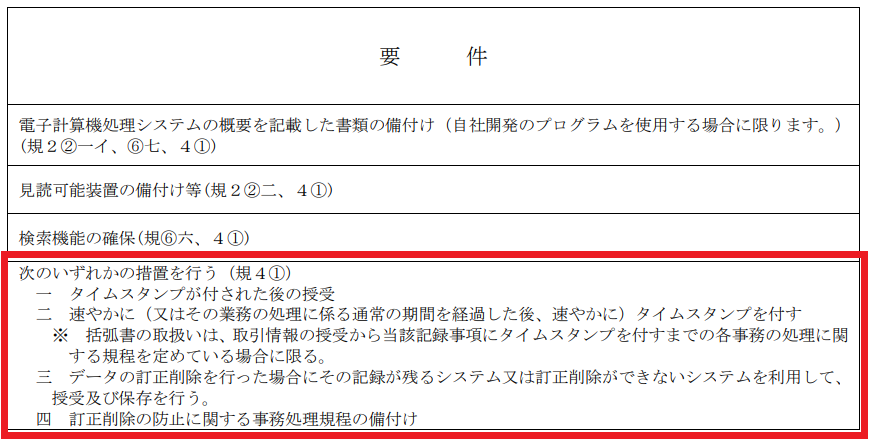

電子取引のデータ保存を行う場合、以下の4つのうちいずれかの措置を行う必要があります。まず、下表を参照ください。

〇電子取引の取引情報に係る電磁的記録の保存等を行う場合の要件の概要 参照:国税庁「電子帳簿保存法一問一答【電子取引関係】」問14

参照:国税庁「電子帳簿保存法一問一答【電子取引関係】」問14

1.タイムスタンプが付された後の電子データ授受

2.授受後速やかにタイムスタンプを付す。

3.データの削除を行った場合にその記録が残るシステム又は、訂正削除ができないシステムの利用

4.訂正削除の防止に関する事務処理規定の備付け

これら4つの要件があり、中でも1~3の措置を行う場合はシステムの導入が必要になります。

具体的には、どのようなシステムが訂正又は削除の履歴の確保の要件を満たしているのでしょうか。

国税庁の電子帳簿保存法一問一答には

1.電磁的記録の訂正・削除について、物理的にできない仕様とされているシステム

2.電磁的記録の訂正又は削除を行った場合には、訂正・削除前の電磁的記録の訂正・削除の内容について、記録・保存を行うとともに、事後に検索・閲覧・出力ができるシステム

等のシステムが該当するものと回答されています。

参照:国税庁「電子帳簿保存法一問一答【電子取引関係】」問34

訂正削除の履歴が残る又は、訂正削除ができないシステムの措置を採用する場合は、訂正削除履歴の確保の要件を満たしているかを導入前によく確認することが大切です。

訂正削除履歴が残る又は訂正削除できないシステムの注意点

では、次にこの措置を採用した場合の注意点について確認します。

タイムスタンプの代わりに、訂正削除履歴が残る又は訂正削除できないシステムだけの措置を採用している場合、電子メール等で受領した領収書や請求書等を、自身のパソコンにダウンロードしてから、該当するシステムに保存した場合は、改ざん防止のための措置を講じているとはいえません。

なぜならば、取引情報の授受もシステム内で行う必要があるからです。メールや請求書の授受等をシステム内で行う必要があるということです。

システム外で受けとった場合は、訂正削除をおこなってからシステムに保存することができてしまいます。

システム外の取引情報の授受(電子メール等)及び電磁的記録の保存を行うには別途、不当な訂正・削除を防止するための事務処理規程を作成し、遵守する等の方法によって改ざんの防止措置を講じる必要があります。

参照:国税庁「電子帳簿保存法一問一答【電子取引関係】」問38

まとめ

保存要件を満たすために、データの削除を行った場合にその記録が残るシステム又は、訂正削除ができないシステムを利用する場合は、導入を考えているシステムが要件を満たしているかを事前に確認することが必要です。

また、訂正削除履歴が残る又は訂正削除ができないシステムを採用する場合には、別途、事務処理規定の作成をしなければならない重要な注意点があります。

よって、タイムスタンプを付与することができるシステムを導入することが一番確実であると言えるでしょう。

電子帳簿保存法での新たなシステム導入は、よく話し合い慎重に判断をおすすめします

顧問税理士をお探しなら<さいたま市浦和の税理士法人新日本経営>電子帳簿保存法もご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)