さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

接待飲食費は5,000円以上であれば交際費等に含め、5,000円以下であれば交際費等に含めず会計処理をするといった事を耳にしたことがある方もいるのではないでしょうか。

税務上得意先への接待で飲食等を行った際の費用が一人当たりの5,000円以下の場合は交際費等から除外できます。

5,000円以下か否かの判定は経理方式により異なり、税込経理の場合は税込金額、税抜経理の場合は税抜金額で判断をします。

では、インボイス制度が開始された場合、接待飲食費5,000円基準について確認しましょう。

インボイス発行事業者ではない店で飲食等を行った場合

インボイス制度開始後も5,000円基準に変更はありませんが、税抜経理をする事業者の場合はインボイス発行事業者でない店で飲食等を行ったときは、仕入税額控除の対象外となる部分を本体価格に含めなければなりません。

このような場合、「支払金額に消費税はないもの」とされるため領収書に消費税額が記載されていたとしても、原則は消費税額を本体価格に含めたうえで総額を参加人数で割り5,000円の判定を行います。

ただし、経過措置により令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%、令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%を仕入税額控除の対象とすることが出来ます。

そのため、令和5年10月1日から6年間は仕入れ税額控除の対象外となる部分のみを本体価格に含めて5,000円基準の判定を行う必要があります。

5,000円基準の判定方法例

では、どのように5,000円基準の判定を行えば良いのでしょうか。例を出して解説します。

【例】

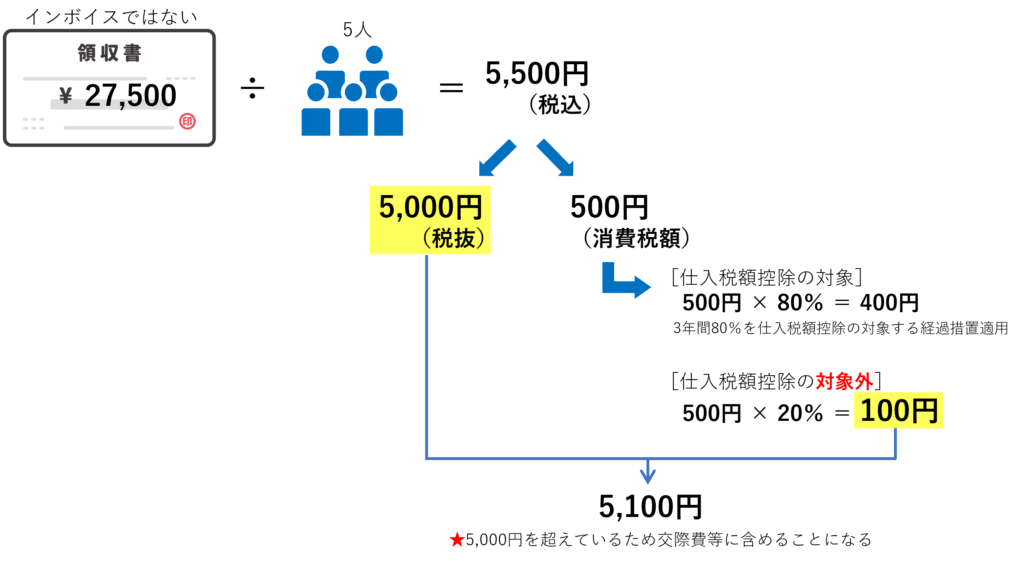

・インボイス発行事業者ではないお店でR5年10月10日に5人で食事

・総額27,500円(税込)

この場合に計算してみると、

27,500円÷5人=5,500円(税込)/人

▶税抜金額5,000円/人 つまり 500円が仕入税額相当額

仕入税額控除の対象:500円×80%=400円

仕入税額控除の対象外:500円×20%=100円

仕入税額控除の対象外となる金額(100円)を税抜金額に含めると、

5,000円+100円=5,100円

と、なり5,000円を超えているため交際費等に含めることになります。

上記例のポイント

- 税抜経理を採用している

- 支払先がインボイス発行事業者ではない

- 一人当たりの税抜金額を算定している

- 仕入税額相当額の80%を仕入税額控除の対象とすることができる期間である

と、いう点が挙げられます。

経過措置などは適格請求書発行事業者であっても、対象になるかきちんと確認が必要です。

最後に

インボイス制度の開始後における接待飲食費5,000円基準について解説をしました。

会社で会計入力をしている方々は、税込経理か税抜経理かをよく確認し、税抜経理を採用している場合は一人当たりの税抜金額を求めて、仕入税額控除の対象外となる金額を税抜金額に加算した金額と5,000円を比較すると良いでしょう。

手間がかかりますが、経過措置なども活用しながらきちんと計算できるよう準備をしてくことも大切です。

あわせてこちらもどうぞ>>>交際接待費「5,000円基準」について解説

インボイス制度の解説、案内、サポートなどが必要ならお近くの税理士事務所へご相談ください。

顧問税理士をお探しなら<さいたま市浦和の税理士法人新日本経営>インボイス制度についても丁寧にご説明いたします。

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)