さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

日本の消費税は国内取引に課税される仕組みですが、輸出取引については消費税が免税となり、仕入れ時に支払った消費税は還付を受けることが可能です。

しかし、還付を受けるためには適切な手続きを行う必要があり、要件を満たさないと認められない場合もあります。

今回は輸出取引における消費税の還付制度について解説します。

輸出取引と消費税の還付

輸出取引を行っている企業は、消費税が還付されるという話を聞いたことはないでしょうか?まずその仕組みについて確認しましょう。

原則として、消費税は、預かった消費税から支払った消費税を引いた金額を納税するという仕組みになっています。

預かった消費税とは、売上や収入にかかる消費税です。

支払った消費税とは、仕入や経費にかかる消費税です。

日本国内の企業と取引した場合は、原則として10%の消費税がかかります。

ところが、海外の企業へ商品等を販売した場合は、消費税は免除されます。

なぜかというと、消費税は、商品やサービスが消費される国で課税されるものであるため、海外で消費されるものについては消費税の負担がかからないようになっているためです。

還付の仕組み

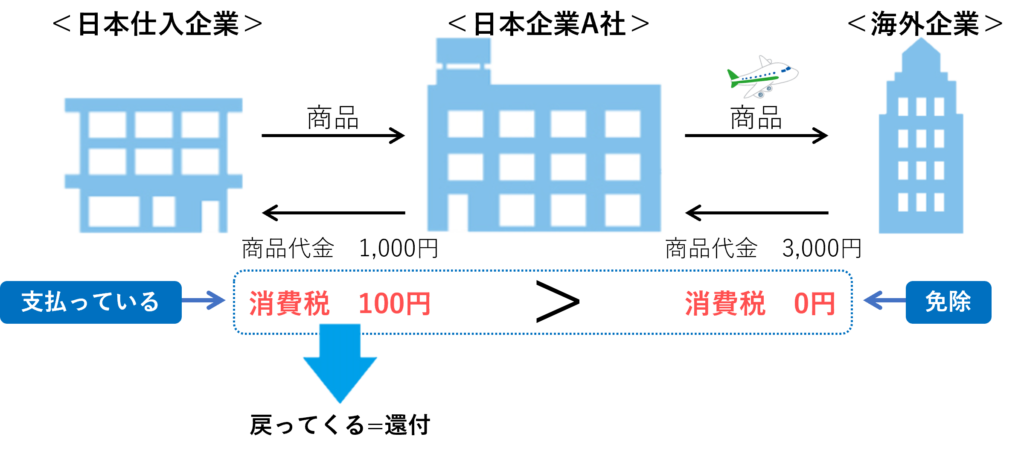

還付の仕組みも下図に沿って確認しましょう。

例えば、国内にある企業A社が海外の企業に商品を売った場合、消費税は免除されるのでA社が預かった消費税は0円です。

上記の商品を、A社が国内の企業から仕入れた場合、商品と共に消費税も支払っていますね。

この場合、A社は支払った消費税のほうが多いので、適正に申告をすればその分が戻ってくることになります。

支払った消費税が戻ってくる=還付されるという仕組みです。

適正に還付を受けるために

消費税の還付を受けるためは、当然ながら下記の要件を満たしている必要があります。

| ・消費税課税事業者であること ・消費税の計算と申告が適正であること ・輸出取引であることが証明できること |

商品を輸出するために準備した輸出許可書、税関長の証明書又は輸出の事実を記載した帳簿や書類はきちんと整理し、7年間保存する必要がありますので注意しましょう。

まとめ

輸出取引を行っている企業は消費税が還付されます。

輸出取引における消費税の還付制度は、日本国内で仕入れ時に支払った消費税を、輸出時に適正な申告を行うことで取り戻せる仕組みです。

還付を受けるためには、消費税課税事業者であること、適正な申告を行うこと、そして輸出取引を証明できる書類を整備・保存することが求められます。

適切な手続きを踏むことで、資金繰りに困ることのないよう、制度を正しく理解し活用しましょう。

税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)