さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

令和6年6月から開始される定額減税の準備や確認は進んでいますか?

経営者の方をはじめ経理・総務の方も初めてのことで戸惑っていることでしょう。

今回は定額減税の処理を進める中でお子さんが生まれる場合の対応にしぼって解説をします。

対象となる扶養親族とは

まず、定額減税の対象となる扶養親族について確認しましょう。

定額減税は納税する本人だけでなく生計を一にする配偶者や扶養する子どもも減税がおこなわれます。

減税の対象となる生計を一にする配偶者は合計所得金額が48万円以下である居住者のことです。

また、年齢制限はありません。

減税額等の詳しい説明はこちら>>>「令和6年税制改正「定額減税」経営者はここだけおさえて!」

月次減税事務のために必要な書類

会社の給与担当者が月次減税事務をおこなうためには、従業員の扶養人数を確認する必要があります。

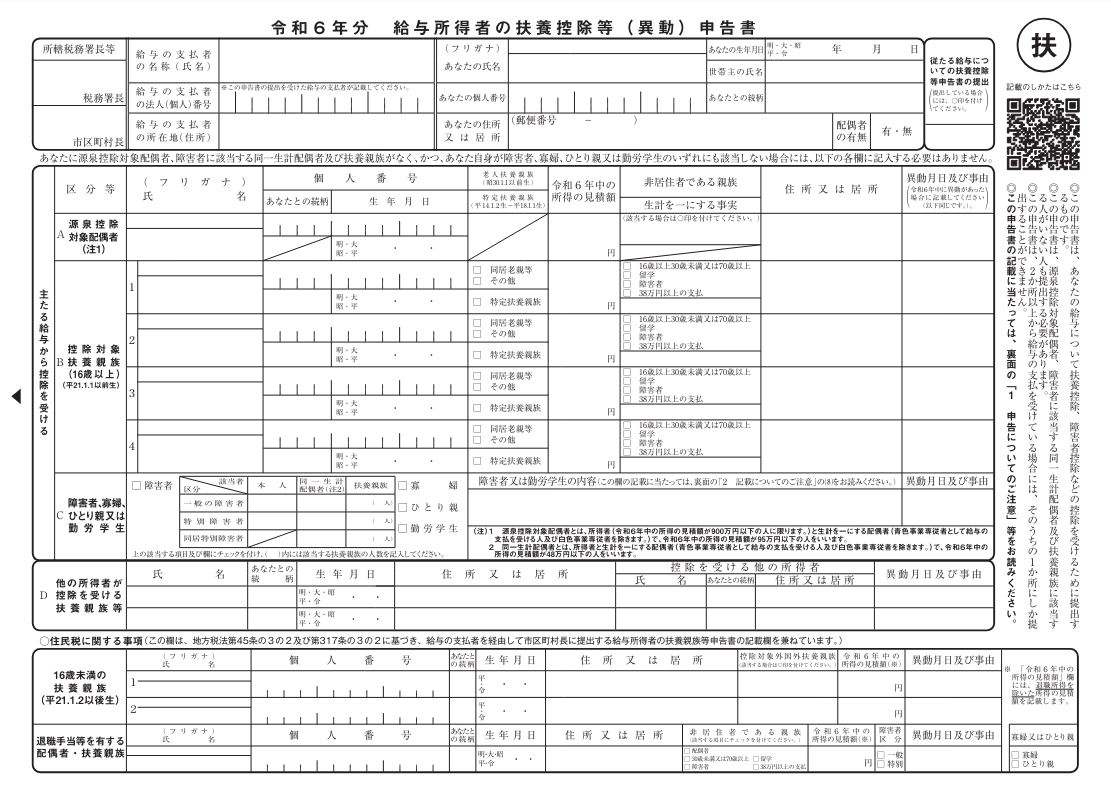

基本的には従業員から提出される「扶養控除等(異動)申告書」を確認することになります。

結婚したり、離別したり、子供が生まれたり、年の途中で変更があった場合、従業員は変更があったあとの最初の給与支払い日前日までに扶養控除等申告書を会社に提出する必要があります。

つまり、子が生まれた場合も変更があったわけですから、扶養控除等申告書を会社に提出しなければなりません。

扶養控除等異動申告書書式ダウンロード>>>国税庁「各種申告書・記載例(扶養控除等申告書など)」

扶養控除等異動申告書書式ダウンロード>>>国税庁「各種申告書・記載例(扶養控除等申告書など)」

出生月と扶養控除等異動申告書

では、いつまでの扶養控除等異動申告書を提出すればよいのでしょうか。

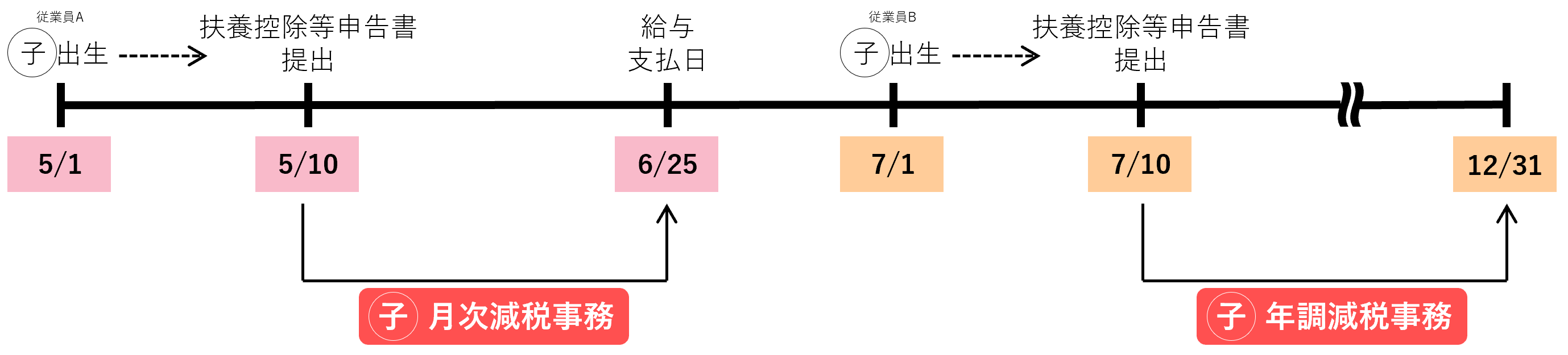

例えば、会社の給与を支払う日が令和6年6月25日でその月から月次減税事務を開始するとします。

その会社の従業員が5月1日に子を出産し、5月10日に扶養控除等申告書を会社に提出しました。

この場合、会社側は月次減税事務時にこの申告書をもとに子の減税額30,000円を加算します。

もし、子の出産が7月1日で7月10日に扶養控除等申告書を提出したとしたら、月次減税事務は6月にすでに開始されていますので7月以後の減税額は増額しません。

この場合の子の減税額30,000円は年末調整で精算をします。

参考:国税庁「令和6年分所得税定額減税Q&A」

住民税はどうなる

では、個人住民税はどうなるのでしょうか。

令和6年度の個人住民税に関する扶養親族の判定は令和5年12月31日の現況が基準となります。

つまりその日以降(令和6年)に出生した扶養親族は個人住民税の定額減税の対象にはならず、減税額10,000円は加算されません。

参考:総務省「個人住民税の定額減税に係るQ&A集」

まとめ

令和6年にお子さんが生まれた場合、定額減税の対象になるか解説をしました。

月次減税事務の開始前に扶養控除等申告書を提出することで子の減税額30,000円が加算されます。

それ以降の出生については年末調整で精算となります。

個人住民税においては基準日が令和5年12月31日となるため定額減税の対象となりません。

給与担当者は作業する際は注意が必要です。

※この記事は令和6年4月15日現在の情報に基づいて解説をしています。最新情報は国税庁サイトなどを参考に確認してください。

情報収集等をして記事は作成しておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。また、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

参考:国税庁HP「定額減税特設サイト」

税務顧問お探しの方◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)