さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

確定申告や年末調整の時期になると、「控除証明書はお持ちですか」「今年に払った保険料が分かる資料をお持ちですか」など会社の総務の方や顧問税理士に聞かれることがありませんか。

それらに並び、住宅ローンについても聞かれたことがあるのではないでしょうか。

そこで、今回は確定申告や年末調整で住宅ローン控除を適用し、所得税の減税を考えている方に向けて今までの手続きとは変わる点について説明します。

住宅ローン控除の適用を受けるためには

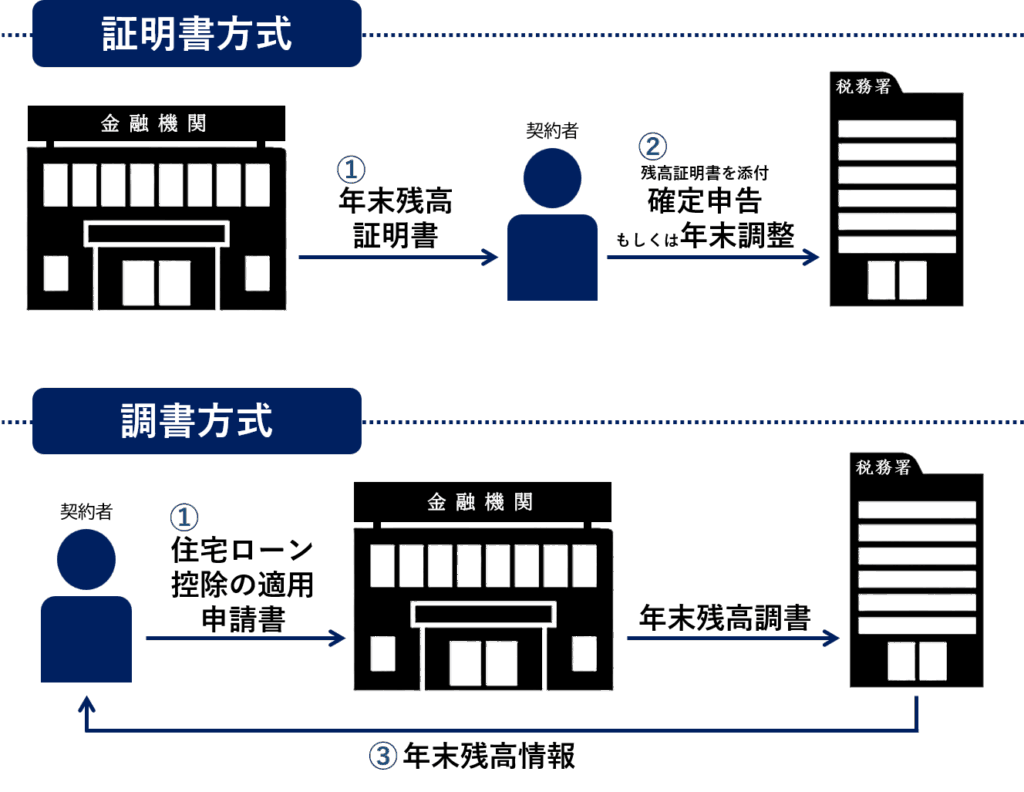

令和5年中に新居等で居住を開始した人が住宅ローン控除の適用を受ける場合、金融機関等からの借入金の年末残高証明書については全員が「証明書方式」の対象として、確定申告での所轄税務署への提出が必要です。

なお、年末調整では勤務先への提出が必要となります。

| 住宅ローン控除の適用を受ける初年度の注意点 |

|

住宅ローン控除の適用を受ける初年度は確定申告する必要がありますので、ご注意ください。 例えば、令和5年10月に住宅を購入し、その年に居住した場合 |

参考: 令和5年分確定申告特集「住宅ローン控除を受ける方へ」|国税庁

一方、令和6年以後に居住を開始した人については、「調書方式」に順次移行し年末残高証明書の提出が不要となります。

ただし、借入先である金融機関等が方式の移行をしているか状況に応じて変わりますので確認が必要です。

調書方式は年末残高証明書が不要になる

会社にお勤めの方は、住宅ローン控除を適用する場合、1年目に確定申告する必要があり、2年目以降は年末調整で控除を受けることができます。

金融機関等から交付された年末残高証明書を確定申告の場合は納税地の所轄税務署に、年末調整の場合は勤務先に提出する必要があります。

この年末残高証明書の取得方法などが令和4年度の税制改正において「調書方式」へと移行していくことになります。

「調書方式」とは、金融機関等が税務署に「住宅取得資金に係る借入金等の年末残高調書」を提出し、納税者には税務署から住宅ローンの年末残高情報を提供される方式のことを言います。

「調書方式」であれば、住宅ローン控除を適用した給与所得者は、確定申告や年末調整で年末残高証明書の提出が不要となります。

今まで、確定申告や年末調整で年末残高証明書を税務署もしくは勤務先へ提出していた方は提出する必要がなくなるということです。

ただし、金融機関等が調書方式に移行している場合に限ります。

参考:年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧|国税庁

令和6年以後居住者の手続きについて

令和6年以後の居住者については、借入先の金融機関が「調書方式」に移行している場合、住宅ローン控除の適用を受けるために金融機関等に対し、マイナンバー等を記載した「住宅ローン控除の適用申請書」を提出する必要があります(上図参照)

申請書は各金融機関で様式がありますので金融機関で確認をしましょう。

こちらの手続きにつきましては、令和6年の年末に行うことになりますので、年末調整や確定申告の時期になりましたら、もう一度お確かめください。

ただし、令和6年以後の居住者であっても、「調書方式」に移行していない金融機関等から借り入れをした場合は従前どおりの「証明書方式」での対応となります。

つまり、借入先の金融機関等が「調書方式」に移行しているか予め確認しておく必要があります。

参考:年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧|国税庁

まとめ

令和4年税制改正で創設された「調書方式」での住宅ローン控除の適用について解説をしました。

住宅ローンを使用して、令和6年以後の居住を開始される方は住宅ローン控除の適用に必要な年末残高証明書の取得方法を借入先の金融機関の状況もあわせて確認しておきましょう。

確定申告・年末調整のご相談なら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご連絡ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)