さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

本日は、令和8年11月から変更となる「輸出物品販売場制度」のリファンド方式への移行について、わかりやすく解説いたします。

訪日外国人観光客の増加に伴い、免税制度にも大きな変化が求められています。今後の対応の参考にぜひご覧ください。

リファンド方式の導入背景

近年、円安の影響により、世界各国から多くの観光客が日本を訪れるようになりました。観光とともに買い物を楽しむ訪日客が増加し、日本経済の活性化にも寄与しています。

一方で、訪日外国人旅行者向けの免税制度において、不適切な利用が徐々に問題となってきました。

出国時の税関検査が十分に行われていないことから、免税価格で購入した商品を日本国内に留まっている知人のために代理購入したり、日本国内で転売したりするケースが見受けられます。

これらの商品は免税店で既に免税価格で販売されているため、実際に出国時に商品が国外に持ち出されたかどうかを判断するのが困難です。

このような不正取引を防止するために、令和8年11月からリファンド方式が導入されることとなりました。

リファンド方式の概要

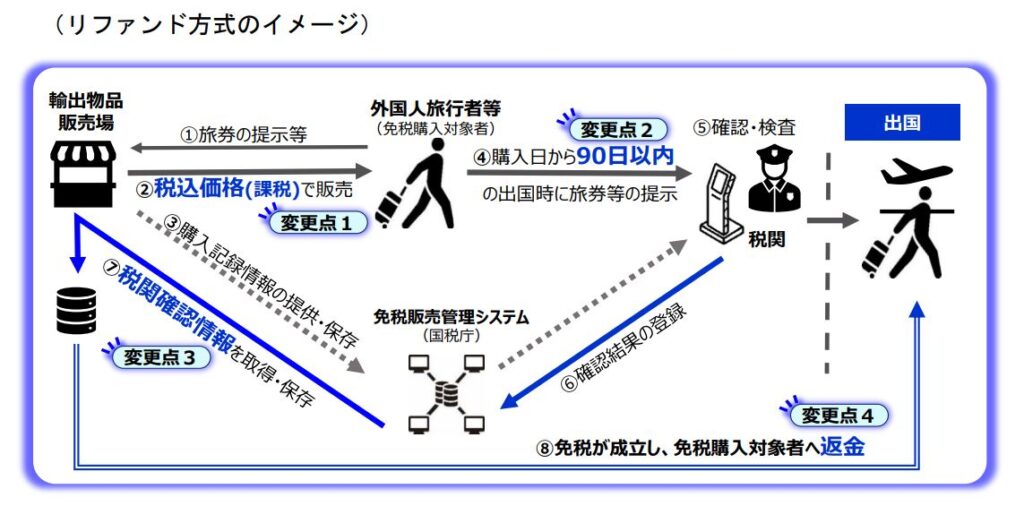

たとえ免税対象者である外国人旅行者に対しても、免税商品はまず税込価格で販売されます。

免税対象者は、購入日から90日以内に出国し、その際に税関にて商品持ち出しの確認を受ける必要があります。

免税店を運営する事業者は、購入記録情報および税関による持ち出し確認情報(いわゆる「税関確認情報」)を保存することで、その販売が免税対象として認められます。

これらの確認が完了した後、事業者は免税対象者に対して、消費税相当額を返金(リファンド)する仕組みとなっています。

参照:輸出物品販売場制度はリファンド方式に移行します|国税庁

参照:輸出物品販売場制度はリファンド方式に移行します|国税庁

免税対象物品の範囲等の見直し

免税対象物品の範囲等も見直しがされましたので、確認しましょう。

改正前

免税品は、外国人旅行者が日本で購入し、国外に持ち出して使用することを前提とした制度です。そのため、日本国内での転売や業務利用は認められておらず、個人の生活用途に限られます。

免税品は「一般物品」と「消耗品」の2種類に分類され、それぞれ同一免税店での1日あたりの購入金額が一定の基準を満たす必要があります。

| ◎一般物品:5,000円以上 ◎消耗品:5,000円以上50万円以下 |

また、免税品は通常生活の用に供する物品に限られており、国内での使用が容易であるという特徴があります。そのため、特に消耗品を免税販売する際には、開封の有無が確認できる「特殊包装」が義務付けられていました。

改正後

新制度では、「特殊包装」に代わり、税関での持ち出し確認および購入記録情報の管理を軸とした仕組みへと移行し、より実効性と効率性の高い制度運用が可能となったことから、特殊包装制度は廃止されました。

この改正により、事業者は包装作業が不要となり、業務負担が軽減されます。また、旅行者にとっても、購入した消耗品がかさばらず、持ち運びやすくなることで利便性が向上します。

さらに、これまで消耗品に対して設けられていた同一店舗での1日あたり50万円の購入上限が撤廃されたことに伴い、一般物品と消耗品の区分も廃止されました。

あわせて、「通常生活の用に供しない物品は免税対象外とする」という要件も廃止され、金地金など不正な目的で購入されるおそれの高い物品については、個別に免税対象外として指定する仕組みが導入されます。

免税販売手続等の見直し

船舶観光上陸許可で入国する外国人旅行者については、現行制度の上陸許可書の提示に加えて、パスポートの提示が必要となり、許可書番号の代わりに旅券番号を入力して購入記録を登録することになります。

日本国籍で国外に2年以上居住している非居住者については、在留証明や戸籍の附票に加え、マイナンバーカードも証明書類として使用可能となります。

また、購入記録には「証明書の種類」および「国外転出日」のみを登録すればよく、証明書類の写し等の保存は不要となります。

返金手続について

返金方法については事業者ごとに異なり、銀行振込、クレジットカードへの返金、アプリ経由の送金、または出国空港内での現金返金などの方法が考えられます。

ただし、購入時に必要な情報の提供や返金方法の登録(アプリの紐付けなど)を行わなかった場合、たとえ税関確認を完了していても、返金が受けられない可能性があります。

なお、返金方法や利用されるプラットフォームは事業者ごとに異なり、全国で統一されているわけではありません。

まとめ

リファンド制度では、訪日旅行者は商品をその場で免税価格で購入するのではなく、まず税込価格で支払いを行います。

その後、出国時に税関の確認システムを通じて商品持ち出しの確認を受け、確認が完了した後に初めて消費税の払い戻し(リファンド)を受けることができます。

本制度改正により、免税販売の実効性が高まり、不正利用の防止と制度の透明化が期待されます。旅行者にとっては利便性の向上が見込まれる一方で、出国時の手続きや購入時の情報登録がこれまで以上に重要となります。

注釈(参考リンク)

輸出物品販売場制度に関するQ&A(リファンド方式・概要編)|国税庁

税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)