さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

インボイス制度が開始してから1年以上が経ち、課税事業者として2度目以降の消費税申告が控えている方も多いと思います。

インボイス制度を機に免税事業者からインボイス発行事業者となった事業者の方を対象に、消費税の納付税額を売上げに係る消費税額 の2割とすることができる特例を2割特例と言います。

今回は、高額な資産を買った場合に気を付けるべき2割特例の適用についてご説明します。

調整対象固定資産の3年縛りとは

簡単にいうと調整対象固定資産(※)とは100万円以上の資産(1,000万円以上のものを除く)のことを指します。

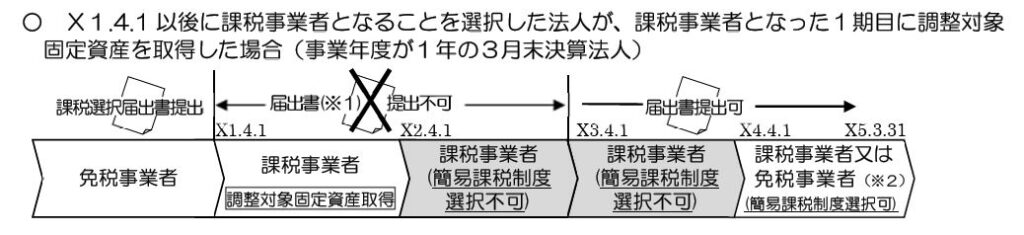

「消費税課税事業者選択届出書」を提出した事業者が、課税事業者となった課税期間の初日から2年 を経過する日までの間に開始した各課税期間中に調整対象固定資産の仕入れ等を行った場合、調整対象固定資産の仕入れ等を行った課税期間の初日から3年を経過する日の属する課税期間の初日までは事業者免税点制度の適用および簡易課税制度の選択が制限されます。

高額な資産を購入し消費税の還付を受けた翌事業年度には免税事業者になる、などということは出来ないとする規定で、一般的に3年縛りと呼ばれることが多いです。

(※)調整対象固定資産

一の取引単位につき、課税仕入れ等に係る支払対価の額(税抜き)が 100 万円以 上の建物及びその附属設備、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、 鉱業権等の資産で棚卸資産以外のもの

国税庁|納税義務等の特例-調整固定資産を取得した場合は より抜粋

国税庁|納税義務等の特例-調整固定資産を取得した場合は より抜粋

2割特例は本来、免税事業者である方が対象のため、上記に該当する場合はインボイス発行事業者の登録とは関係なく課税事業者となるため、2割特例の対象となりません。

調整対象固定資産を購入しても2割特例が適用できる場合

ここでポイントになるのはどのようにインボイス発行事業者となったか、です。

上記にもある通り、免税事業者が「課税選択届出書」の提出をして課税事業者となったパターンでは2割特例の適用はできません。

しかし、適格請求書発行事業者の登録申請を出してインボイスの発行事業者となった場合は異なります。

免税事業者に係る登録の経過措置(28年改正法附則44④)の適用を受けて適格請求書発行事業者となった者は、「課税選択届出書」の提出をして課税事業者となっていないとされ、3年縛りはありません。

提出した届出の種類によって、同じような状況でも2割特例が使えるか否かが変わってきます。

まとめ

課税事業者となった課税期間の初日から2年を経過する日までに調整対象固定資産を購入した場合には3年間、簡易課税や2割特例による消費税の計算はできません。

しかし、適格請求書発行事業者の登録申請を出してインボイスの発行事業者となった場合は3年縛りの影響を受けず、有利な計算方法によって消費税の計算を行うことができます。ご自身の状況を再確認して、消費税の納税計画を立てるようにしましょう。

税理士法人新日本経営では税金の決算シミュレーションも行っております。計画的な経営をしたい方は是非一度ご相談ください。

税理士をお探しなら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)