さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

社用車を活用している企業のみなさま、例えば事故に遭った場合、会社の車を修理したときの会計は正しく計上できていますでしょうか。

今回、社用車を修理し、修理代金に保険金を充てる場合について説明します。

会社に保険金が入金:仕入税額控除とインボイス

自動車等の保険金等は、事故の発生に伴い受けるため商品や製品の売買と言った資産の譲渡等の対価に該当しないため、消費税は不課税となります。

一方、保険金を修理代に充てた場合でも、その修理代は資産の譲渡等の対価であるため、仕入税額控除の対象となります。

そのため、保険金が会社に入金される場合、入金された保険金は不課税で処理し、修理代については仕入税額控除の対象として課税仕入れとします。

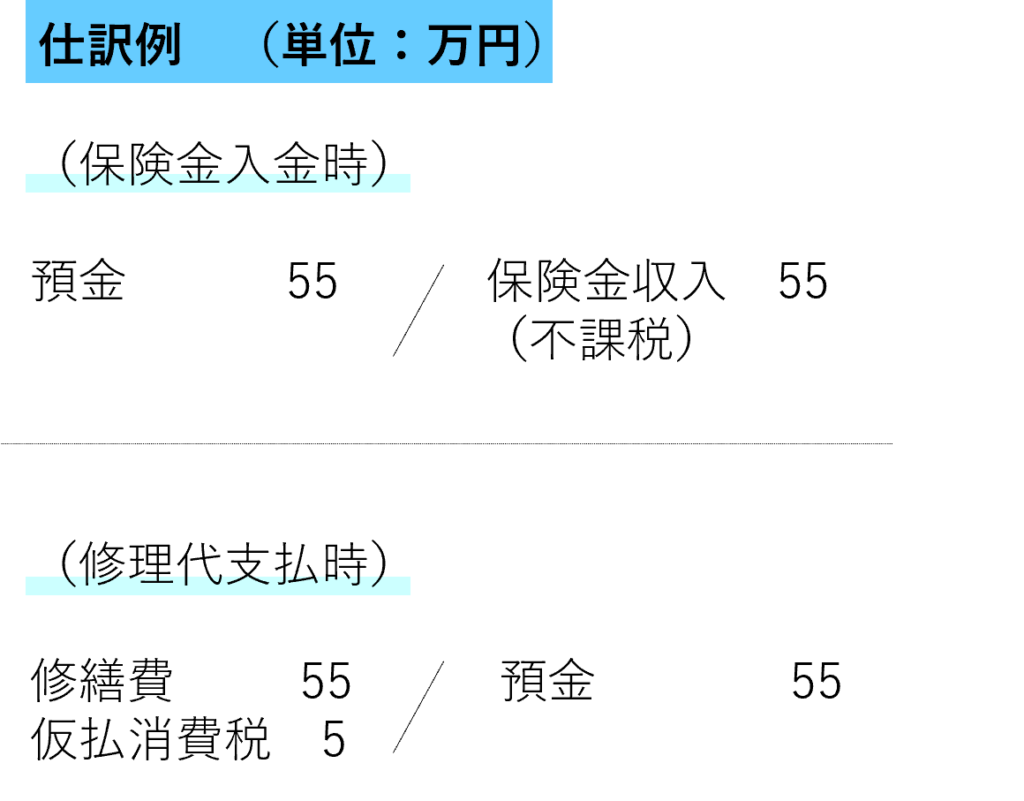

例えば、社用車の事故によって保険金55万円の支払いを受け、保険金をもとに社用車を55万円で修理したケースでは、修理代55万円に係る5万円が仕入税額控除の対象となります。

会計処理は、保険金入金時に不課税の保険金収入を計上し、修理代の支払い時に修繕費の課税仕入れを計上します。

大手保険会社によれば、「保険会社から会社に対して、保険金の支払案内通知書を送付する。修理代に係るインボイスは修理業者から会社に交付されることが一般的と考る。」としています。

つまり、保険会社から会社に届く支払案内通知書はインボイスではなく、修理業者から修理代のインボイスを受領することで、仕入税額控除を適用できることになります。

では、その場合の会計処理の仕訳例を確認しましょう。

会社に保険金が入金されず、直接修理業者に支払いがある場合

契約によっては、保険金は会社に入金されず、保険会社から修理代として修理業者に保険全額が直接支払われる場合があります。

基本的には、会社が保険金を受領し修理代を支払う際と実態は変わりません。ですから、この場合も修理代は会社の仕入税額控除の対象になります。

会社は保険金の入金と修理代の支払いという流れを確認できないため、保険金収入と課税仕入れの計上漏れが生じかもしれません。漏れがないよう注意しましょう。

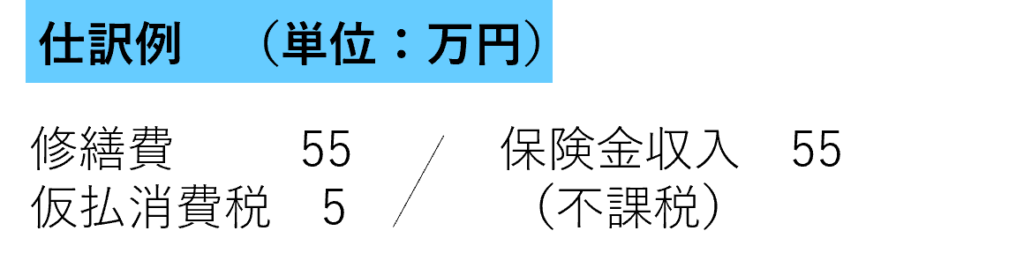

例えば、社用車の事故で保険金55万円が修理代として保険会社から直接修理業者に支払われる場合、修理代55万円に係る消費税5万円が会社の仕入税額控除の対象になります。

この場合も上記と同様に、保険会社から会社に届く支払案内通知書はインボイスではないため、会社は修理業者から修理代のインボイスを受領することになります。

仕訳例は下記のようになります。

まとめ

社用車の事故による保険金と修理代における会計処理について解説しました。

2つの場合に分かれます。

【1つ目】保険会社から会社に保険金が入金され、その保険金を修理代に充てた場合

会社の経理処理は、保険金入金額計上(不課税)、修理代計上(課税)しましょう。

この時、保険会社から届いた支払案内通知書はインボイスではないので、修理業者からインボイス(請求書)を受領します。

【2つ目】保険会社から会社に保険金が入金されず、保険会社が直接修理業者に修理代を支払う場合

この場合も1つ目と同様、会計の経理処理を忘れないようにして下さい。

保険金が実際に会社に入金されないので、修理代金だけ計上してしまうことも考えられます。

保険金入金と修理代どちらも計上するようご注意ください。

経理代行のご相談なら◀さいたま市浦和の税理士法人新日本経営▶お気軽にご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)