さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

個人事業主や自営業の方は確定申告の際、青色申告特別控除を活用されているでしょうか。

控除の中でも65万円は大きい控除ですが、適用を受けるためには要件を理解して、クリアしなければなりません。

またこれから起業する方にとっては知っておくべき内容です。

青色申告特別控除について解説します。

青色申告特別控除を受けるための要件

青白申告特別控除は最大で65万円の控除額を適用することができます。

65万円以外にも要件によって控除額が変わります。それぞれの要件を確認しましょう。

65万円控除

最大額の65万円の控除を適用するためには以下の要件があります。

|

*事業所得がある、もしくは事業規模の不動産所得がある |

e-taxによる電子申告ができない場合は、電子帳簿保存法によるところの優良な電子帳簿で電子保存をしてください。

55万円控除

55万円の控除と65万円控除の要件の違いは「e-taxによる電子申告、もしくは電子帳簿保存をおこなう」点が満たされない場合です。

それ以外の正確な帳簿付けや必要書類の準備、期日内申告の要件は変わりません。

10万円控除

上記の要件を満たせない場合に10万円控除が適用されます。

単式簿記で帳簿付けをおこなっても構いませんし、必要な書類は損益計算書で貸借対照表は必要ありません。

65万円控除が受けられないケース

65万円控除の要件から外れる場合も確認しておきましょう。

まず、不動産所得の事業性が認められない場合です。

判断に迷う不動産所得は、建物の貸付にかかるものです。

事業として認められる目安として「5棟10室」という基準があります。

目安から外れると65万円控除が適用できないことがありますので注意しましょう。

おすすめコラム>>>不動産所得の確定申告「5棟10室基準」

ほかにも、期日に申告できなかった場合もよく起こりうることです。

日々の営業や運営の中で確定申告の作業をすることは不慣れであり、時間がかかるものです。

余裕を持って準備申告をすることを心がけましょう。

青色申告特別控除を受けるための必要な書類

青色申告特別控除を受けるための書類も確認しましょう。

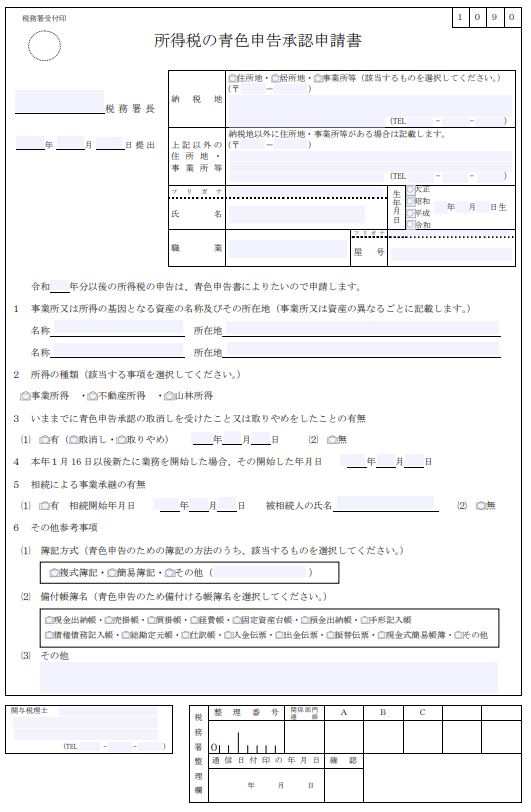

所得税の青色申告承認申請書

青色申告特別控除を受けるためには「所得税の青色申告承認申請書」を納税地の税務署に提出します。

青色申告をしたい年の3月15日までが提出期限です。

2024年分の確定申告で青色申告特別控除を受けたい場合は2024年3月15日までに提出をしていなければなりません。

年の途中で起業したり、事業を開始した方は、その事業を開始した2ヶ月以内に申請すると、起業初年度から青色申告が可能です。

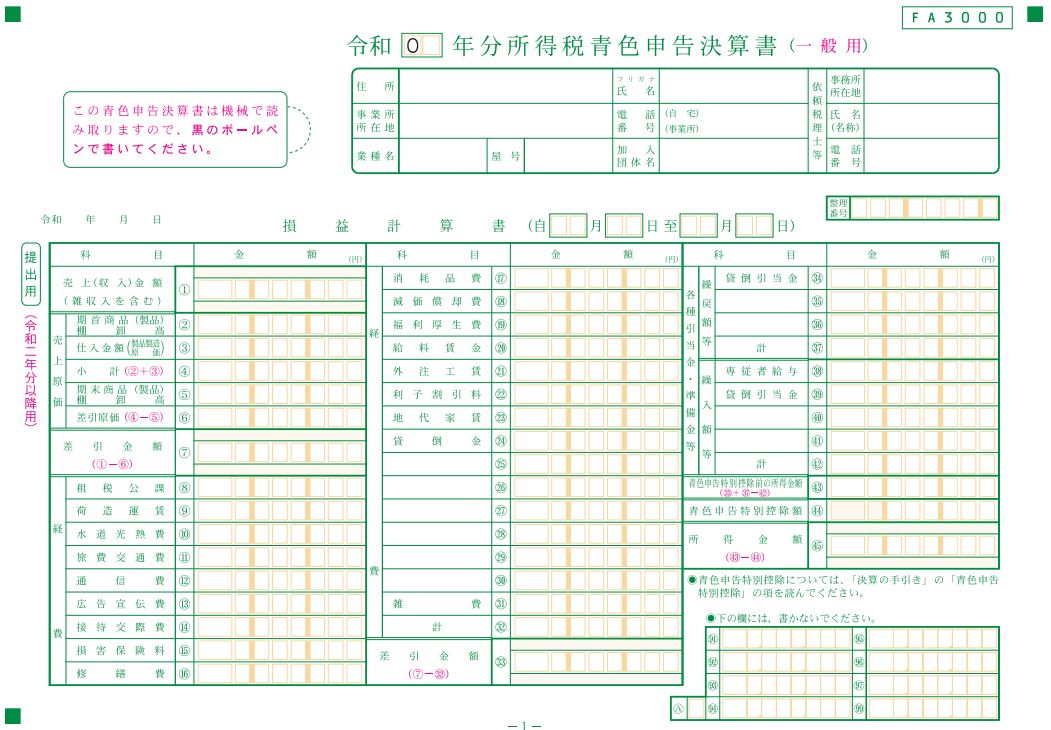

青色申告決算書

確定申告の際には「青色申告決算書」が必要になります。

出典:

出典:3つの所得(事業所得、不動産所得、山林所得)の収支や負債、資産を記載する書類です。

損益計算書、貸借対照表の2つで構成されており、65万円控除と55万円控除を受ける場合は提出が必要な書類です。

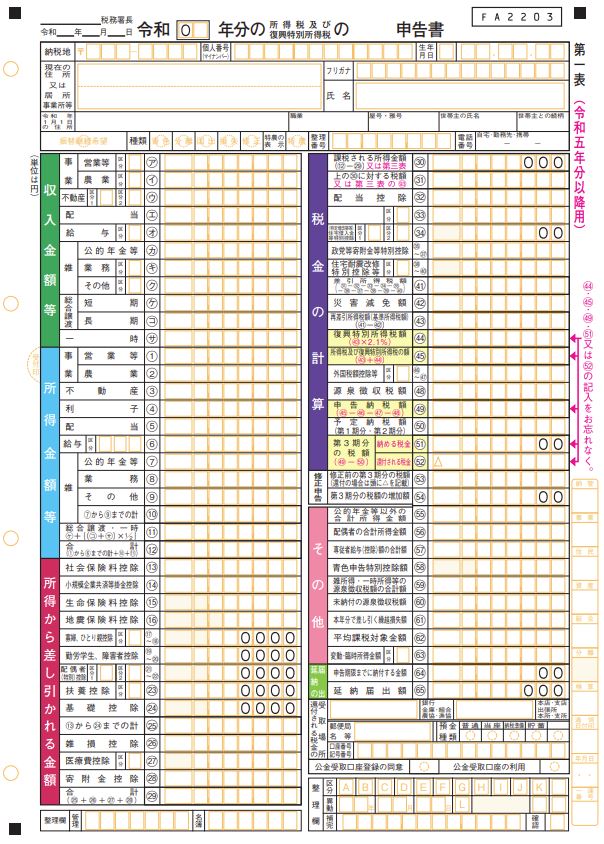

確定申告書

「確定申告書」は所得を合算してどのように税額が確定されたか分かる書類です。

参考:

参考:

65万円控除についての確認は専門家に相談を

青色申告特別控除を受けるために要件を満たそうとすると、普段会計に携わっていない事業主の方は苦手だと思われます。

現在はクラウドの会計ソフトなども普及しており、チャレンジする方も数多くいます。

ただ、専門的な知識が必要だったり、誤って申告するとペナルティがあったりする場合もありますので、税理士などの専門家へ依頼することも良いでしょう。

令和6年確定申告◀さいたま市浦和の税理士法人新日本経営▶受付中!お早めにご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)