さいたま市浦和の会計事務所、中小企業の経営パートナー「税理士法人新日本経営」です。

2024年1月1日から電子取引された電子データ保存の義務化が始まりますが、電子帳簿保存法の3つの区分のうちの1つであるスキャナ保存はご存じでしょうか。

電子取引のデータ保存と間違えられやすく、要件も厳しくなっています。

今回は、2024(令和6)年以降のスキャナ保存の重要書類に範囲を絞り、解説をしていきます。

電子帳簿保存の範囲

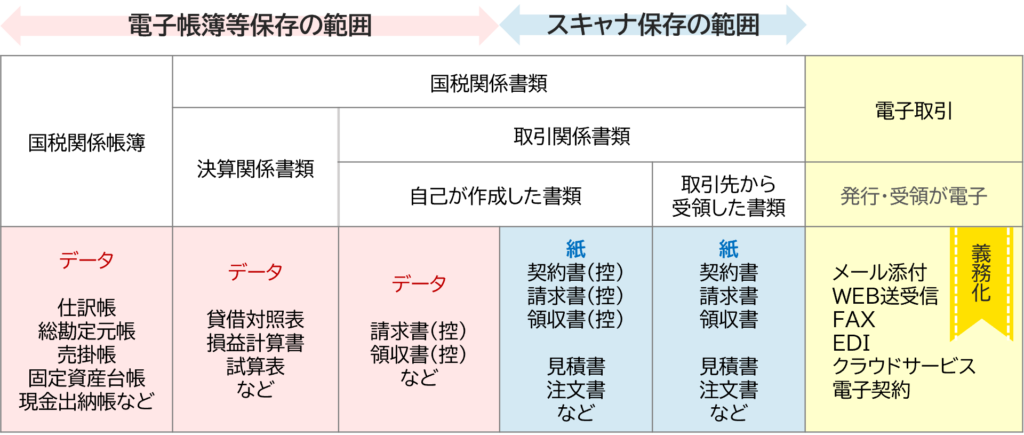

まず、電子帳簿保存法が3つの区分をご案内します。

上図のように『電子帳簿保存』『スキャナ保存』『電子取引』の3つに分かれており、それぞれ対応が変わります。

では、『スキャナ保存』について詳しく解説していきます。

スキャナ保存の対象

スキャナ保存制度とは、国税関係書類のうち決算関係書類を除いたものが対象となり、保存要件に則り電子またはスキャン文書による保存が可能となる制度です。

具体的には、自社で発行した請求書や領収書、また取引先から紙で受け取った請求書や領収書等が対象となります。(下図の青色枠で囲われた範囲)

また、取引関係書類でも重要書類と一般書類で区分が分かれており、保存要件も異なります。

下図の黄色で囲われた、資金や物の流れに直結・連動する書類が重要書類とされています。

![]() 参照:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】」

参照:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】」

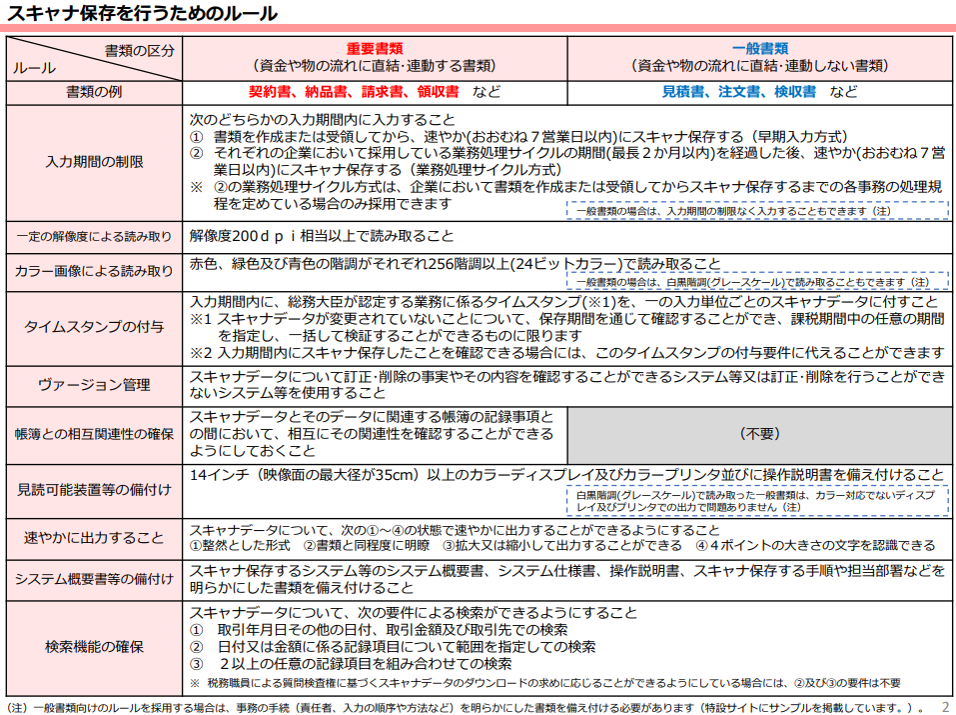

重要書類のスキャナ保存の要件

スキャナ保存の保存要件については、真実性や可視性を確保しなければなりません。

2024年1月以降の重要書類をスキャナ保存をおこなうためのルールについて解説します。

国税庁の「スキャナ保存」案内パンフレットを参考にします。

1.入力期限の制限について

スキャナ保存の入力期限は、スキャナ保存の流れの書類受領(または作成)からタイムスタンプ付与までの範囲を指します。スキャナ保存の流れとしては、下図のようになります。

入力期限の制限としては、早期入力方式と業務処理サイクル方式の2種類があります。

※業務処理サイクル方式を採用する場合は、事務処理規定を定める必要があります。

2.一定の解像度による読み取り・カラー画像による読み取りについて

一定の解像度による読み取り、カラー画像による読み取りは、パンフレットに書いてある通りです。

解像度200dpi相当以上とありますが、例えばフルカラー印刷の場合は300~350dpiであることが一般的です。

最新のスキャナであれば問題ありませんが、古いスキャナを使用している場合は設定を確認する必要があるかもしれません。

3.タイムスタンプの付与について

タイムスタンプの付与は、1の入力期間内に総務大臣から認定されたタイムスタンプを一の入力単位ごとのスキャナデータに付与する必要があります。

注意点としては、次に紹介するヴァージョンの管理と関係しますが、入力期間内にスキャナ保存したことを確認できるシステム等を導入している場合には、タイムスタンプの付与要件に代えることができます。

|

※一の入力単位とは、意味として関連付けられたもの及び物理的に関連付けられたものと定義されています。 |

4.ヴァージョンの管理について

ヴァージョンの管理は、システムの導入が必要になります。

システムを導入する場合は、タイムスタンプ付与の要件または、ヴァージョンの管理の要件を満たしていることを事前に確認しましょう。

5.帳簿との相互関連性の確保について

スキャンしたデータと、会計ソフト等の帳簿に入力したデータと相互に関連性を確認することができるようにするということです。

例としては、会計ソフトの機能にあります、証憑登録があげられます。

スキャナデータを仕訳に埋め込むことで、それをもとに仕訳をしたということがすぐにわかる機能です。

6.見読可能性装置等の備付け・速やかに出力すること・システム概要書等の備付けについて

14インチ以上のカラーディスプレイと操作説明書の備え付けや、データを速やかにかつ明瞭であり、拡大縮小しても出力ができるようにします。

また、システム概要書等の備付けに関しては、スキャン保存する手順や担当部署などを明らかにした事務処理規定を定める必要があります。

7.検索機能の確保について

次の要件で検索できることが必要です。

①取引年月日、取引金額、取引先での検索

②日付や金額について範囲指定をして検索

③2以上の項目を組み合わせて検索

こちらは、スキャナ保存に対応したシステムを導入することが良い方法ですが、システム上検索機能を満たすことができなければ、以下の方法でも要件を満たせます。

①規則的に付す方法

PDFなどのファイル名を「日付・金額・取引先」とすることです。

例として 「20240101_10000_新日本経営.pdf」 というファイル名にします。

こちらは、会社でファイル名のつけ方を決めて、それに従業員が従うように周知する必要があります。

②表計算ソフト等で索引簿を作成する方法

エクセルなどの表計算ソフトで、エクセルの検索機能を使い、当該電磁記録を検索できるようにしておく必要があります。

まとめ

電子帳簿保存法のスキャナ保存制度と電子取引データ保存制度は、異なる区分であり、保存要件も違いがあるため、混同しないよう注意が必要です。

また、スキャナ保存の保存要件は複雑であり、厳しい要件のため、スキャナ保存を導入する際はよく検討する必要があります。

電子取引データ保存制度は義務化されますが、スキャナ保存制度は任意であるため、無理に対応を進める必要はありません。

システムの導入のコストや、事務処理規定の作成や管理、従業員への周知などの手間や負担を考えて、スキャナ保存に対応するか考えましょう。

顧問税理士をお探しなら<さいたま市浦和の税理士法人新日本経営>電子帳簿保存法もご相談ください

お問合せはこちら→【無料相談お申込フォーム】

フリーダイヤル:0120-814-350(繋がらない場合は 048-814-2030 にお電話ください)

受付:9:00~18:00(平日)